Rynek stablecoinów zaliczył największy spadek od 2022 roku. USDT i USDC pod presją

USDT i USDC odpowiadały za spadek, a kurczenie się rynku wskazuje na niższą płynność on-chain. Jednocześnie MiCA i nowi emitenci stablecoinów zmieniają strukturę rynku.

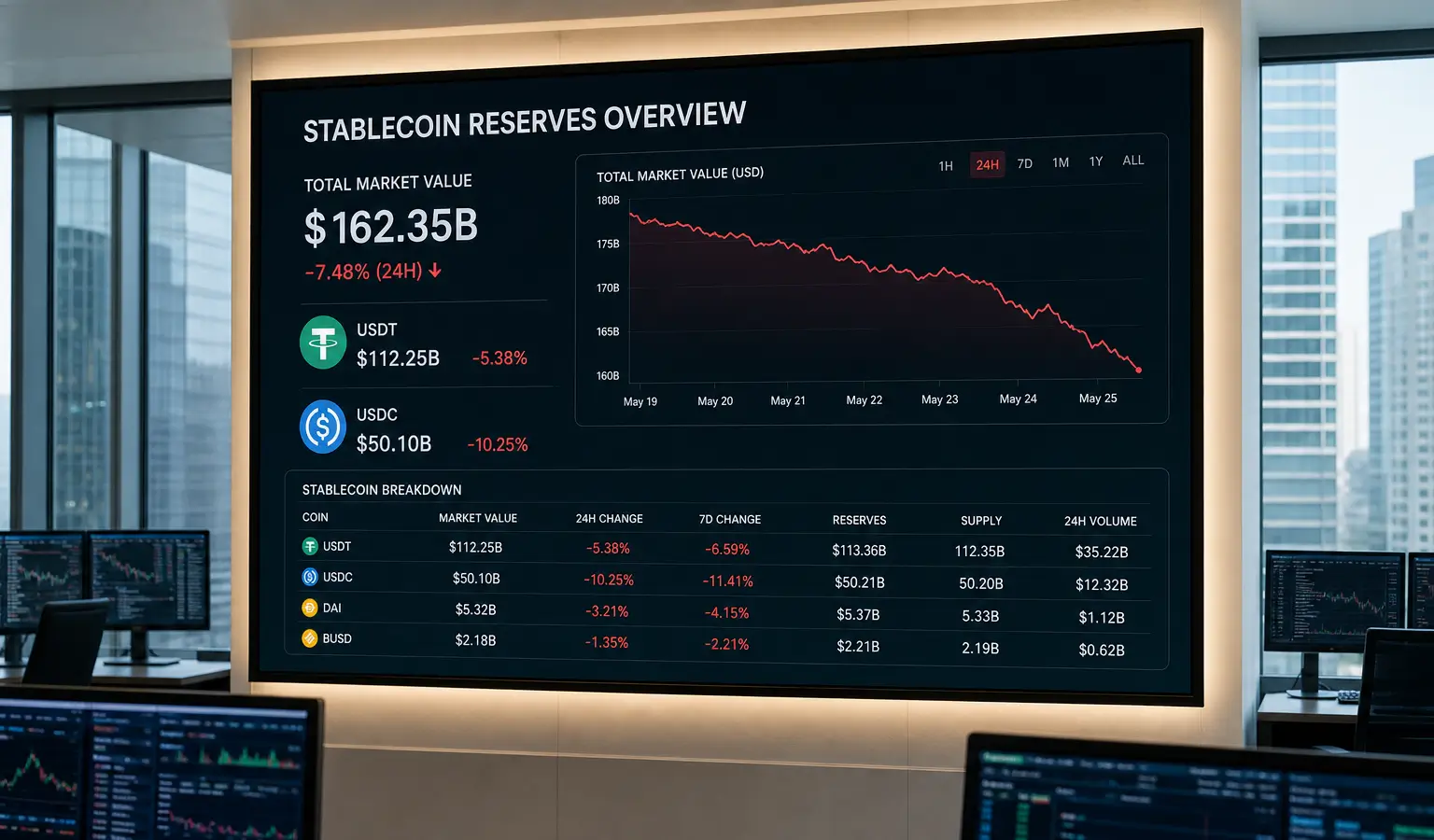

Najważniejsze informacje

- W czerwcu rynek stablecoinów skurczył się o 7,7 mld $, co według CoinDesk Data oznacza największy spadek od lat.

- USDT spadł z około 190 mld $ do 184 mld $, a USDC z niemal 80 mld $ do około 73 mld $.

- Stablecoiny odgrywają coraz większą rolę w tradingu, płatnościach i settlement, a regulacje oraz konkurencja dalej zmieniają strukturę rynku.

Rynek stablecoinów w czerwcu zanotował najsilniejszy spadek od lat. Według CoinDesk Data jego kapitalizacja obniżyła się o 7,7 mld $ (6,7 mld €), podczas gdy cały rynek kryptowalut nadal konsolidował się w pobliżu najniższych poziomów z 2026 roku. Zmiana ta pojawia się w momencie, gdy stablecoiny są szczególnie uważnie śledzone jako barometr płynności on-chain.

USDT i USDC ciągną rynek w dół

Najmocniej na wynik rynku wpłynęły dwa największe stablecoiny. USDT emitowany przez Tether spadł z około 190 mld $ (166 mld €) w maju do około 184 mld $ (161 mld €), co oznacza zniżkę o mniej więcej 6 mld $ (5,2 mld €). Z kolei USDC firmy Circle obniżył się z niemal 80 mld $ (70 mld €) w marcu 2026 roku do około 73 mld $ (63,9 mld €), czyli o kolejne 7 mld $ (6,1 mld €).

Dane RWA.xyz pokazują, że od majowego szczytu łączna wartość stablecoinów zmniejszyła się o około 10 mld $ (8,7 mld €). W ujęciu procentowym to spadek rzędu 3%, największy ruch spadkowy od 2023 roku, choć wciąż wyraźnie mniejszy niż załamanie z 2022 roku.

Mniejsza płynność na rynku

Stablecoiny są powszechnie wykorzystywane jako waluta kwotowana w tradingu kryptowalutowym, a coraz częściej także w płatnościach i settlement. Gdy ich podaż maleje, rynek może to odczytywać jako słabszy napływ kapitału do krypto albo mniejszą aktywność środków, które już znajdują się w obiegu. Dlatego najnowszy spadek ma znaczenie dla traderów, którzy obserwują płynność i awersję do ryzyka.

Obecna korekta nie jest też odosobnionym przypadkiem. Między grudniem 2025 roku a lutym 2026 roku podaż stablecoinów wcześniej zmniejszyła się o około 9 mld $ (7,9 mld €), a następnie wróciła do rekordowego poziomu. W tamtym okresie zbiegło się to z ostrą korektą Bitcoina, który spadł z około 95 000 $ (83 100 €) do 60 000 $ (52 500 €). W tym samym czasie rosło zainteresowanie tym, jak stablecoiny są wykorzystywane w praktyce, między innymi za sprawą rekordowych wolumenów płatności i settlement.

Większa konkurencja i nowe regulacje

Równolegle zmienia się sama struktura rynku. Coraz większe znaczenie zyskują nowi emitenci stablecoinów, ponieważ regulacje w USA zwiększają przejrzystość, a Europa poprzez MiCA nakłada na dostawców bardziej rygorystyczne wymogi. W przypadku niektórych tokenów, w tym USDT, wywołało to dodatkową presję na płynność w Europie, ponieważ nie wszystkie platformy utrzymują taki sam poziom dostępu lub notowania.

Konkurencja również wyraźnie rośnie. Mniejsze stablecoiny, takie jak Global Dollar i USDGO, zwiększały skalę działalności w ostatnich miesiącach, a na rynku pojawiają się nowe produkty, w tym OpenUSD. Dla europejskich obserwatorów rynku kryptowalut ważne jest przede wszystkim to, że stablecoiny są dziś nie tylko narzędziem tradingowym, lecz także coraz częściej stanowią warstwę infrastruktury stablecoinowej dla płatności i settlement w całym ekosystemie krypto.