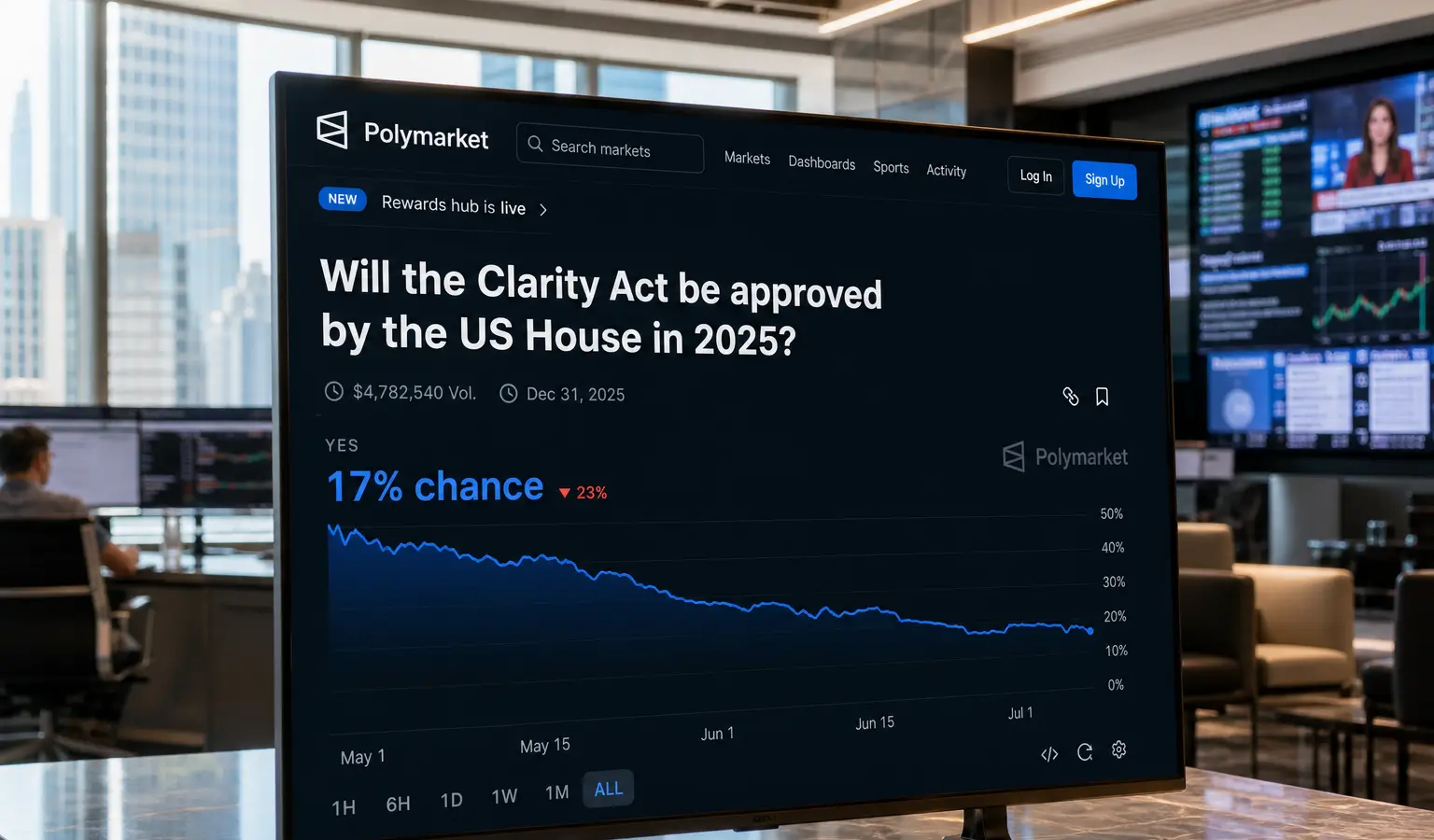

La Clarity Act veut éviter un nouveau FTX aux États-Unis

Le texte fixe à l’avance les règles applicables aux plateformes d’échange crypto, aux brokers et à la custody, avec un accent sur la ségrégation des fonds des clients et leur protection en cas de faillite après le crash de FTX.

À retenir

- Selon la Blockchain Association, la Clarity Act américaine peut combler les lacunes de protection des clients mises en lumière après la chute de FTX.

- Le texte doit encadrer l’enregistrement, la supervision, la custody, la ségrégation des fonds des clients, la disclosure, l’intégrité du marché et le traitement des faillites.

- Il précise aussi la répartition des rôles entre la SEC et la CFTC et prévoit des mesures contre le blanchiment d’argent, le financement du terrorisme et le contournement des sanctions.

La américaine Clarity Act vise, selon la Blockchain Association, à éviter que les failles de protection des clients observées dans la crypto après la chute de FTX ne se reproduisent. Le texte ne se contente pas de dessiner les contours du marché : il doit aussi définir à l’avance la manière dont les exchanges, les brokers, les dealers et les custodians gèrent les fonds des clients, la disclosure et la supervision.

Protection avant la crise

Summer Mersinger, directrice générale de la Blockchain Association, explique qu’après la faillite de FTX, de nombreux consommateurs ne savaient pas où se trouvaient réellement leurs actifs, s’ils étaient bien séparés des fonds de la plateforme ni ce qu’il adviendrait en cas de défaillance de l’entreprise. Selon elle, les régulateurs et les juges des faillites n’intervenaient qu’une fois les dégâts déjà faits.

La Clarity Act entend rompre avec cette logique en posant des règles fédérales claires pour les acteurs auprès desquels les consommateurs achètent, vendent et conservent de la crypto. Dans sa version actuelle, le texte prévoit notamment des exigences en matière d’enregistrement, de supervision, de custody, de ségrégation des fonds des clients, d’intégrité du marché, de conflits d’intérêts, de prévention de la fraude et de traitement des faillites.

Ce que la loi doit encadrer

Le projet obligerait les intermédiaires d’actifs numériques à respecter des normes de capital et de gestion des risques, à tenir une comptabilité rigoureuse et à fournir aux clients particuliers des informations importantes dans un langage simple. Les entreprises devront aussi surveiller les marchés, lutter contre la tromperie et la manipulation, et se conformer à des règles précises en matière de marketing, de supervision et de tarification équitable.

Une part essentielle du texte concerne le scénario d’une défaillance de plateforme. Les clients doivent savoir à l’avance si leurs actifs sont conservés séparément, si l’entreprise peut utiliser ces fonds et comment ils seront traités en cas d’insolvabilité. La loi doit également instaurer une protection des actifs des clients pour les entités enregistrées, afin que ces questions ne soient pas réglées uniquement dans le cadre d’une procédure de faillite.

Le texte s’inscrit aussi dans une volonté plus large de clarifier la répartition des rôles entre la SEC et la CFTC. Présentée en mai 2025, la CLARITY Act classe les actifs numériques en digital commodities, investment contracts et payment stablecoins, avec une supervision qui bascule selon la catégorie entre la CFTC, la SEC et les régulateurs bancaires. Le projet comprend également des mesures contre les flux financiers illicites, dont un cadre de sanctions pour les intermédiaires centralisés et des outils supplémentaires pour les services d’enquête contre le blanchiment d’argent, le financement du terrorisme et le contournement des sanctions.

Pourquoi cela compte pour l’Europe

Pour les lecteurs européens de crypto, l’enjeu est loin d’être anecdotique. Avec la Clarity Act, les États-Unis cherchent à bâtir un cadre nettement plus strict autour des plateformes d’échange crypto, des brokers et de la custody. Cette orientation peut influencer la manière dont les grands acteurs internationaux structurent leur conformité et leurs produits, y compris en dehors du marché américain. Elle montre aussi que les législateurs ne voient plus la crypto uniquement comme un marché de trading, mais comme une infrastructure où la protection des clients et l’application des règles doivent être intégrées dès le départ.