Private credit: 15,6 miliardi di richieste di rimborso nel Q2

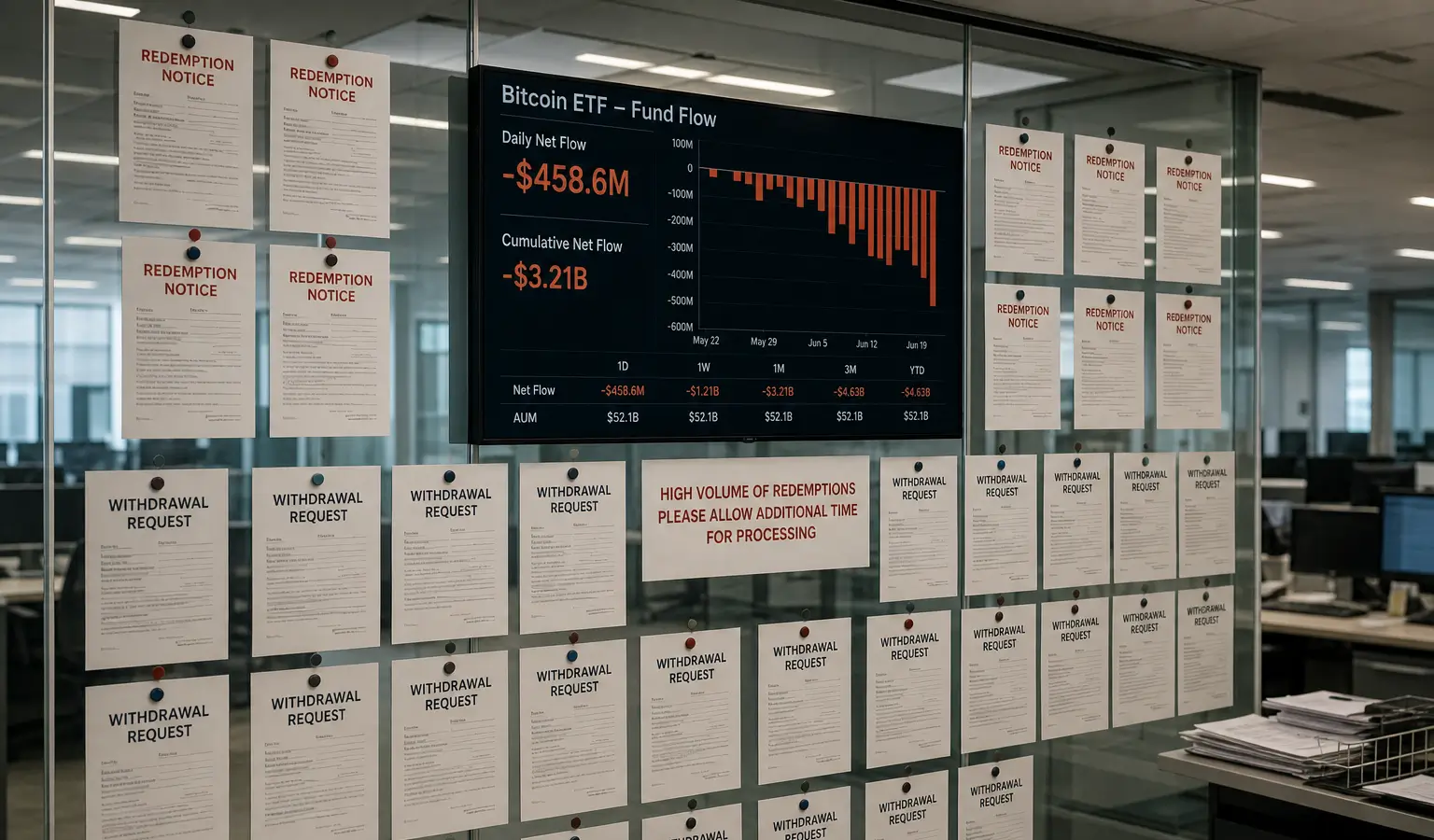

Gli spot Bitcoin ETF quotati negli Stati Uniti hanno registrato quasi 5 miliardi di dollari di deflussi, mentre il private credit è stato colpito ancora più duramente da 15,6 miliardi di dollari di richieste di rimborso. I dati indicano una pressione più ampia sulla liquidità e un calo della propensione al rischio.

In breve

- Gli spot Bitcoin ETF quotati negli Stati Uniti hanno visto nel Q2 quasi 5 miliardi di dollari di deflussi, mentre Bitcoin è sceso di circa il 14% ed è finito sotto i 60.000 dollari.

- Nel Q2 il private credit ha ricevuto richieste di rimborso per 15,6 miliardi di dollari; molte richieste sono state soddisfatte solo in parte per via del consueto tetto trimestrale del 5%.

- La combinazione tra deflussi dagli ETF e stress nel private credit indica una pressione più ampia sulla liquidità e un atteggiamento più prudente verso il rischio nel mercato.

Il secondo trimestre ha messo in evidenza due mercati molto esposti alla liquidità, ma con dinamiche diverse. Da una parte gli spot Bitcoin ETF quotati negli Stati Uniti hanno perso quasi 5 miliardi di dollari (4,4 miliardi di euro) in deflussi. Dall’altra, il private credit ha registrato richieste di rimborso ben più pesanti, pari a 15,6 miliardi di dollari (13,6 miliardi di euro). Per chi investe in crypto, il punto chiave è che la debolezza di Bitcoin si inserisce in un contesto più ampio di cautela sul rischio e di spostamento dei capitali.

Gli ETF su Bitcoin sentono i deflussi

Stando ai dati di SoSoValue, nel Q2 gli investitori hanno ritirato circa 4 miliardi di dollari (3,5 miliardi di euro) dagli spot Bitcoin ETF quotati negli Stati Uniti. A giugno, IBIT di BlackRock è stato tra i principali contributori a questi deflussi. Nello stesso periodo, Bitcoin ha perso circa il 14% e ha rotto al ribasso la soglia dei 60.000 dollari (52.500 euro), chiudendo così il terzo trimestre consecutivo in territorio negativo.

Sul calo hanno pesato più fattori, secondo gli analisti. Una parte dei flussi sembra essersi spostata verso l’AI trade e altri temi molto seguiti dai mercati, mentre la quotazione di SpaceX al Nasdaq il 12 giugno ha attirato anche interesse istituzionale, come osservano alcuni operatori. Altri, tra cui l'AD di Strive Jack Mallers, leggono invece la correzione come un segnale di stretta sulla liquidità macro.

Il private credit è stato colpito ancora più duramente

Sul fronte del private credit, la pressione è stata persino più intensa. Fitch ha segnalato che nel Q2 gli investitori hanno chiesto rimborsi per 15,6 miliardi di dollari (13,6 miliardi di euro) in un mercato da 2 bilioni di dollari (1,7 bilioni di euro), ma solo una parte di queste richieste è stata effettivamente soddisfatta. In 10 delle 16 business development companies, o BDC, la domanda ha superato il limite trimestrale abituale del 5%, quindi molti investitori hanno recuperato solo una quota del capitale e dovranno ripresentare la richiesta nei trimestri successivi.

Le richieste di rimborso medie sono salite al 10,3% delle quote, rispetto al 9,7% del Q1. Nel caso di Blue Owl's OTIC, il dato è passato dall’1,3% al 38,1%. Nel frattempo, i nuovi afflussi si sono ridotti in media di circa il 56%, portando la maggior parte dei fondi a registrare deflussi netti pari a circa il 3% del valore patrimoniale netto del trimestre precedente. Fitch prevede che le richieste di rimborso resteranno elevate anche nei prossimi mesi.

Va anche considerato che il private credit è cresciuto molto rapidamente negli ultimi 15 anni, passando da 158 miliardi di dollari (138 miliardi di euro) nel 2010 a quasi 2 bilioni di dollari (1,7 bilioni di euro) a metà 2024. Questa espansione ha allargato il divario tra le aspettative di liquidità degli investitori e la natura poco liquida dei prestiti sottostanti, spingendo i fondi a ricorrere più spesso a limiti e altre restrizioni.

Perché questo tocca anche le crypto

Per chi segue le crypto in Europa, il paragone conta soprattutto perché Bitcoin tende spesso a muoversi in anticipo rispetto ai cambiamenti nella liquidità e nelle condizioni di finanziamento. Se nello stesso momento diventano più prudenti sia gli investitori negli ETF sia quelli del private credit, il mercato può interpretarlo come un segnale di maggiore difensività, anche senza una direzione di prezzo già definita.

In più, la combinazione tra deflussi dagli ETF e richieste di rimborso nel private credit mostra che non è solo il mercato crypto a risentire dello stress sulla liquidità. Anche altri strumenti di investimento stanno affrontando la stessa pressione, e questo rende la fase attuale particolarmente interessante per chi osserva il legame tra crypto, macroeconomia e flussi istituzionali.