Private credit notuje 15,6 mld USD odpływów w II kwartale

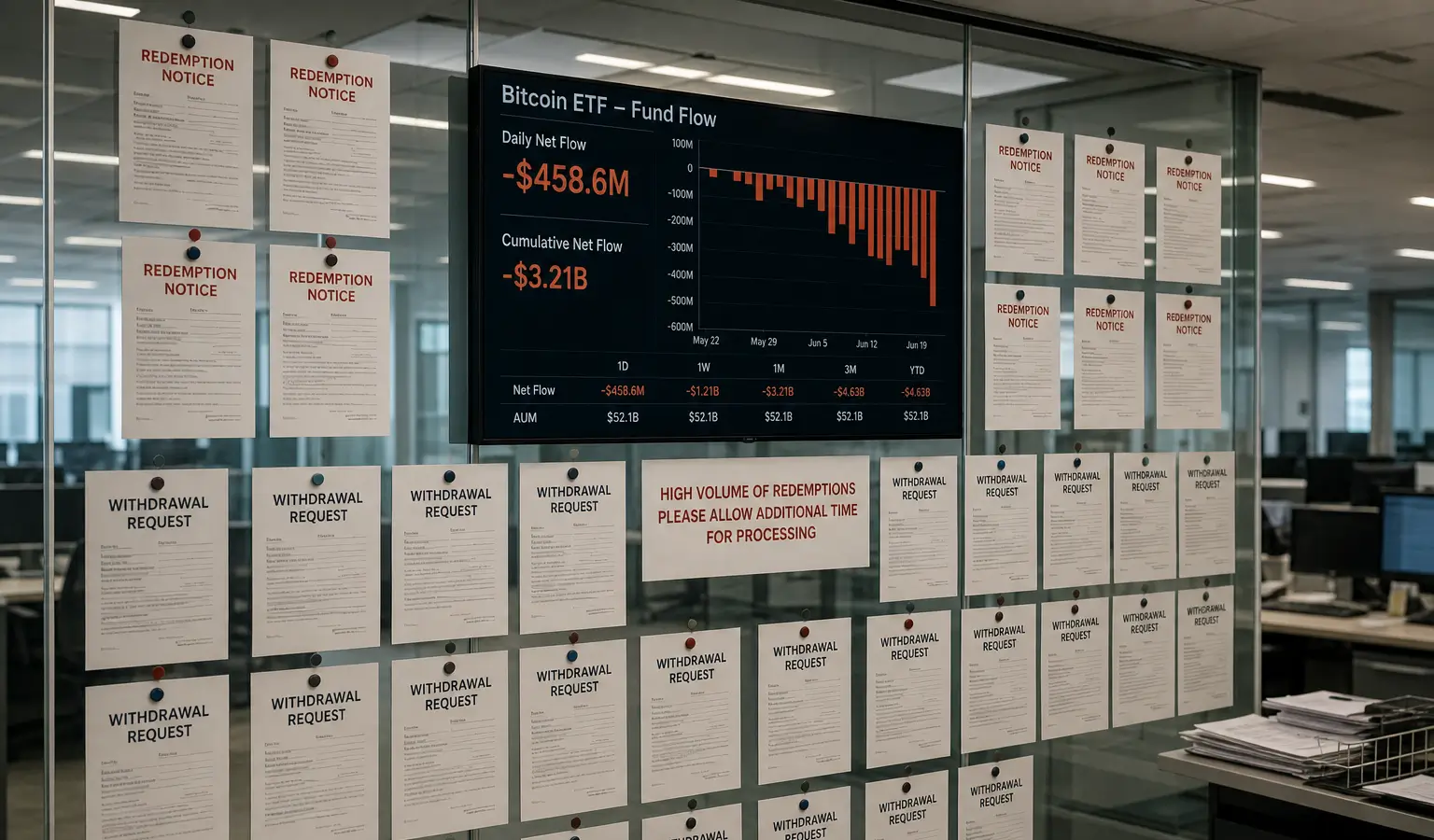

Notowane w USA spotowe ETF-y na bitcoina odnotowały niemal 5 mld USD odpływów, podczas gdy private credit został jeszcze mocniej dotknięty 15,6 mld USD odpływów. Dane wskazują na szerszą presję płynnościową i słabnącą skłonność do ryzyka.

Najważniejsze informacje

- Notowane w USA spotowe ETF-y na bitcoina odnotowały w II kwartale niemal 5 mld USD odpływów, a bitcoin spadł o około 14% i zszedł poniżej 60 000 USD.

- Private credit otrzymał w II kwartale 15,6 mld USD odpływów; wiele wniosków zostało zaspokojonych tylko częściowo z powodu standardowego kwartalnego limitu 5%.

- Połączenie odpływów z ETF-ów i presji w private credit wskazuje na szerszą presję płynnościową oraz bardziej ostrożne podejście do ryzyka na rynku.

Drugi kwartał przyniósł wyraźne rozwarstwienie na dwóch rynkach szczególnie wrażliwych na płynność. Notowane w USA spotowe Bitcoin ETF-y zanotowały niemal 5 mld USD (4,4 mld EUR) odpływów, podczas gdy private credit odczuł jeszcze silniejszą presję, z odpływami na poziomie 15,6 mld USD (13,6 mld EUR). Dla inwestorów kryptowalutowych ważne jest przede wszystkim to, że słabość bitcoina wpisuje się w szersze obawy o awersję do ryzyka i przesuwanie kapitału między segmentami rynku.

ETF-y na bitcoina odczuwają odpływy

Z danych SoSoValue wynika, że w II kwartale inwestorzy wycofali z notowanych w USA spotowych ETF-ów na bitcoina około 4 mld USD (3,5 mld EUR). W czerwcu jednym z głównych źródeł odpływów był IBIT należący do BlackRock. W tym samym czasie cena bitcoina spadła w kwartale o około 14% i zeszła poniżej 60 000 USD (52 500 EUR), co oznacza trzeci spadkowy kwartał z rzędu.

Analitycy wskazywali kilka możliwych powodów tej słabości. Część kapitału mogła odpłynąć do trade'u związanego ze sztuczną inteligencją i innych popularnych tematów rynkowych, a debiut SpaceX na Nasdaq 12 czerwca, zdaniem obserwatorów rynku, również przyciągnął kapitał instytucjonalny. Inni, w tym prezes Strive Jack Mallers, odczytują tę wyprzedaż jako sygnał zacieśniającej się płynności makroekonomicznej.

Private credit odczuwa jeszcze większą presję

Jeszcze mocniej ucierpiał private credit. Fitch podał, że w II kwartale inwestorzy złożyli wnioski o odpływy na łączną kwotę 15,6 mld USD (13,6 mld EUR) na rynku wartym 2 bln USD (1,7 bln EUR), ale zostały one zrealizowane tylko częściowo. W 10 z 16 business development companies, czyli BDC, popyt przekroczył standardowy kwartalny limit 5%, przez co wielu inwestorów odzyskało jedynie część środków i będzie musiało poczekać na kolejne kwartały.

Średni poziom odpływów wzrósł do 10,3% udziałów, wobec 9,7% w I kwartale. W przypadku Blue Owl OTIC przedział wynosił od 1,3% do 38,1%. Nowy napływ kapitału spadł średnio o około 56%, co sprawiło, że większość funduszy zakończyła kwartał z netto odpływem na poziomie około 3% wartości aktywów netto z poprzedniego kwartału. Fitch zakłada, że w najbliższych miesiącach odpływy pozostaną wysokie.

Rynek private credit urósł też w ostatnich 15 latach bardzo szybko, z 158 mld USD (138 mld EUR) w 2010 roku do niemal 2 bln USD (1,7 bln EUR) w połowie 2024 roku. Ten wzrost pogłębił rozdźwięk między oczekiwaniami inwestorów dotyczącymi płynności a mało płynnym charakterem bazowych pożyczek, dlatego fundusze częściej sięgają po limity i inne ograniczenia.

Dlaczego ma to znaczenie także dla krypto

Dla europejskich obserwatorów rynku krypto kluczowa jest tu przede wszystkim analogia. Bitcoin często jako jeden z pierwszych reaguje na zmiany płynności i warunków finansowania. Jeśli jednocześnie bardziej ostrożni stają się inwestorzy w ETF-y i uczestnicy rynku private credit, może to sygnalizować szerszy wzrost nastrojów spadkowych na rynku, choć nie musi jeszcze oznaczać jednoznacznej prognozy cenowej.

Połączenie odpływów z ETF-ów i odpływów w private credit pokazuje też, że nie tylko rynek krypto, lecz także inne klasy aktywów pozostają podatne na tę samą presję płynnościową. To sprawia, że obecna faza jest istotna dla wszystkich, którzy śledzą zależności między krypto, makroekonomią i przepływami kapitału instytucjonalnego.