Private credit regista 15,6 mil milhões de dólares em pedidos de resgate no 2.º trimestre

Os ETF spot de Bitcoin cotados nos EUA registaram quase 5 mil milhões de dólares em saídas, enquanto o private credit foi ainda mais afetado, com 15,6 mil milhões de dólares em pedidos de resgate. Os números apontam para uma pressão de liquidez mais ampla e para uma menor apetência pelo risco.

Pontos principais

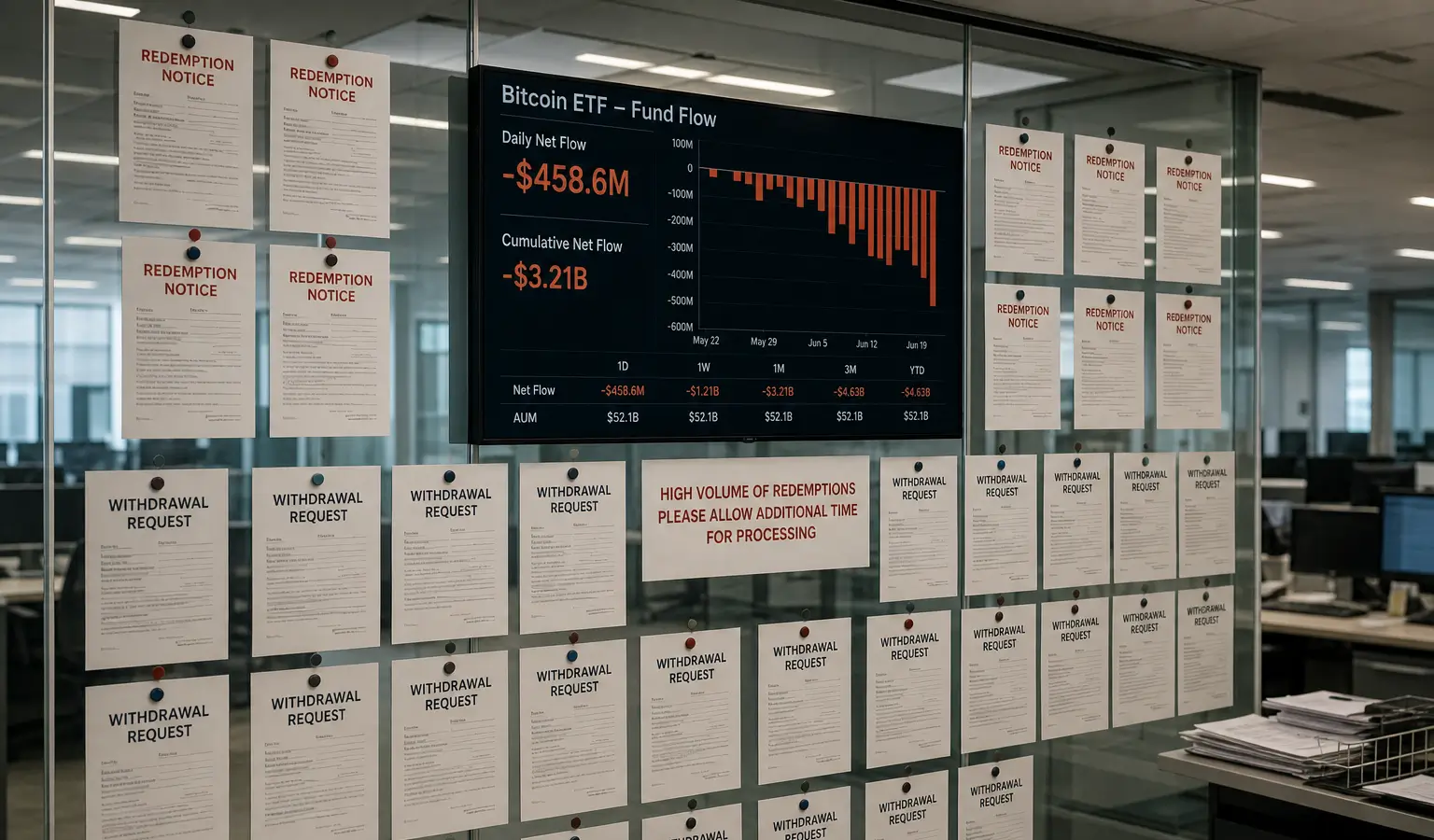

- Os ETF spot de Bitcoin cotados nos EUA registaram no 2.º trimestre quase 5 mil milhões de dólares em saídas, enquanto o Bitcoin caiu cerca de 14% e desceu abaixo de 60.000 dólares.

- O private credit recebeu no 2.º trimestre 15,6 mil milhões de dólares em pedidos de resgate; muitos desses pedidos foram apenas parcialmente satisfeitos devido ao limite trimestral habitual de 5%.

- A combinação entre as saídas dos ETF e a pressão no private credit aponta para uma pressão de liquidez mais ampla e para uma postura mais cautelosa em relação ao risco no mercado.

Os dados do 2.º trimestre evidenciam um contraste claro entre dois segmentos particularmente dependentes da liquidez: os ETF spot de Bitcoin ETF's cotados nos EUA registaram quase 5 mil milhões de dólares (4,4 mil milhões de euros) em saídas, enquanto o private credit enfrentou 15,6 mil milhões de dólares (13,6 mil milhões de euros) em pedidos de resgate. Para os investidores em criptomoedas, o mais relevante é que a pressão sobre o Bitcoin surge ao mesmo tempo que aumentam as preocupações com a apetência pelo risco e com a rotação de capital no mercado.

Os ETF de Bitcoin sentem as saídas

De acordo com dados da SoSoValue, os investidores retiraram cerca de 4 mil milhões de dólares (3,5 mil milhões de euros) dos ETF spot de Bitcoin cotados nos EUA no 2.º trimestre. Em junho, o IBIT da BlackRock esteve entre os principais responsáveis por estas saídas. Em paralelo, o preço do Bitcoin recuou cerca de 14% no trimestre e desceu abaixo de 60.000 dólares (52.500 euros), assinalando a terceira perda trimestral consecutiva.

Os analistas avançaram várias explicações para esta fraqueza. Parte do capital terá sido canalizada para a AI trade e para outros temas em destaque, enquanto a entrada em bolsa da SpaceX na Nasdaq, em 12 de junho, também terá atraído capital institucional, segundo observadores do mercado. Outros, entre os quais o CEO da Strive, Jack Mallers, interpretam esta vaga de vendas como um sinal de uma liquidez macroeconómica mais apertada.

O private credit é ainda mais afetado

Ainda assim, a pressão foi mais intensa no private credit. A Fitch informou que os investidores pediram no 2.º trimestre um total de 15,6 mil milhões de dólares (13,6 mil milhões de euros) em resgates num mercado de 2 biliões de dólares (1,7 biliões de euros), mas que esses pedidos foram apenas parcialmente satisfeitos. Em 10 das 16 business development companies, ou BDC's, a procura ultrapassou o limite trimestral habitual de 5%, pelo que muitos investidores receberam apenas parte do seu dinheiro de volta e terão de voltar a entrar na fila nos trimestres seguintes.

Os pedidos médios de resgate subiram para 10,3% das ações, face a 9,7% no 1.º trimestre. No caso da OTIC da Blue Owl, a variação foi de 1,3% para 38,1%. As novas entradas caíram, em média, cerca de 56%, o que levou a maioria dos fundos a registar saídas líquidas de cerca de 3% do valor líquido dos ativos do trimestre anterior. A Fitch espera que os pedidos de resgate se mantenham elevados nos próximos meses.

Além disso, o mercado de private credit cresceu rapidamente nos últimos 15 anos, de 158 mil milhões de dólares (138 mil milhões de euros) em 2010 para quase 2 biliões de dólares (1,7 biliões de euros) em meados de 2024. Esse crescimento ampliou a distância entre as expectativas de liquidez dos investidores e a natureza ilíquida dos empréstimos subjacentes, levando os fundos a recorrerem com mais frequência a limites ou a outras restrições.

Porque é que isto também afeta as criptomoedas

Para os seguidores europeus das criptomoedas, o paralelo é particularmente relevante porque o Bitcoin reage muitas vezes mais cedo a alterações na liquidez e nas condições de financiamento. Se tanto os investidores em ETF como os investidores em private credit se tornarem simultaneamente mais cautelosos, isso pode indicar uma postura mais defensiva no mercado, sem que daí resulte de imediato uma previsão de preço inequívoca.

Além disso, a combinação entre as saídas dos ETF e os pedidos de resgate no private credit mostra que não só o mercado das criptomoedas, mas também outros instrumentos de investimento continuam sensíveis à mesma pressão de liquidez. Isso torna a fase atual importante para todos os que acompanham a relação entre criptomoedas, macroeconomia e fluxos de capital institucional.