Private Credit verzeichnet im Q2 Aufrufe über 15,6 Milliarden Dollar

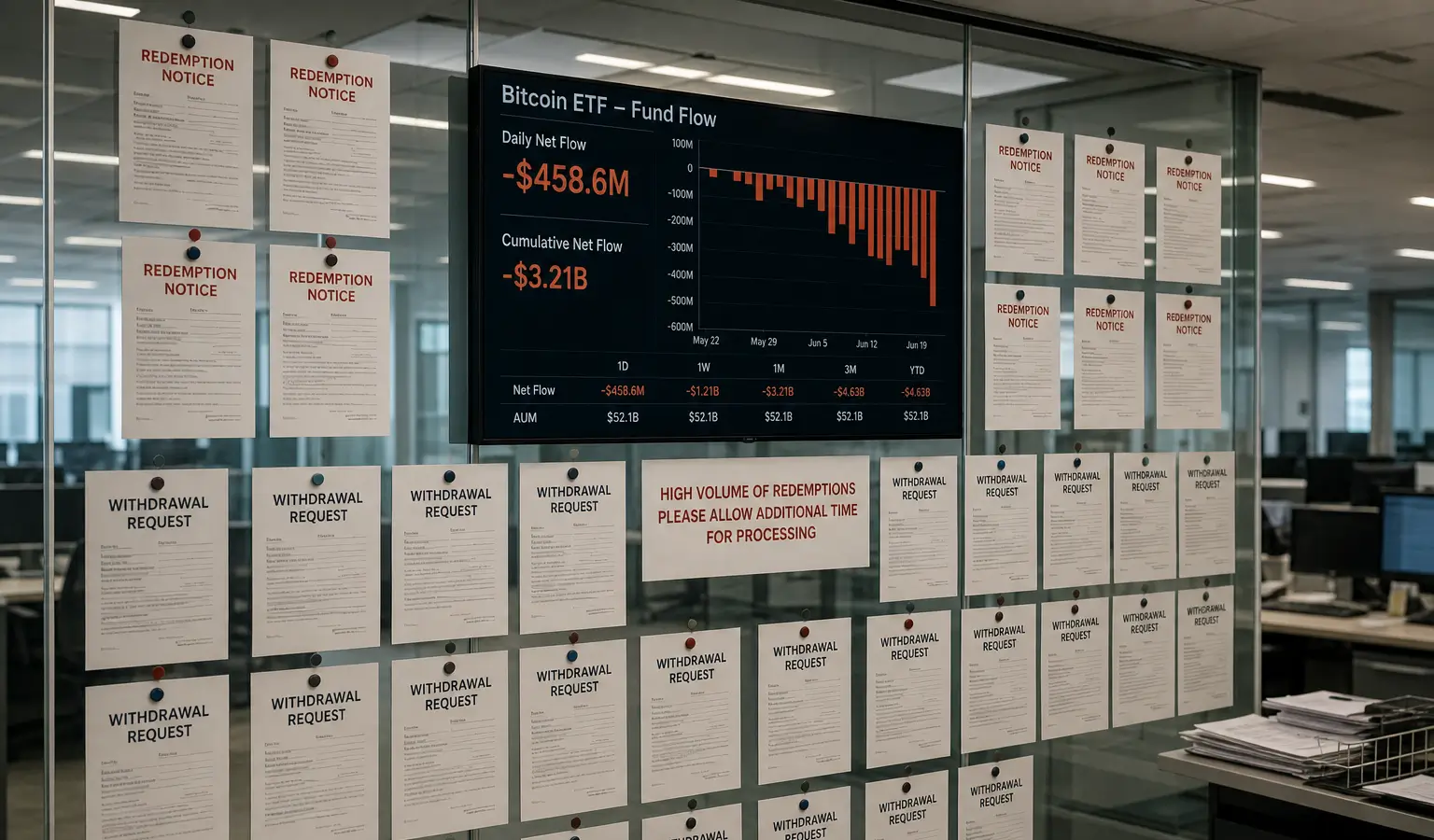

In den USA gelistete Spot-Bitcoin-ETFs verzeichneten fast 5 Milliarden Dollar Abflüsse, während Private Credit mit 15,6 Milliarden Dollar an Aufrufen noch stärker unter Druck geriet. Die Zahlen deuten auf breiteren Liquiditätsdruck und eine sinkende Risikobereitschaft hin.

Wichtigste Erkenntnisse

- In den USA gelistete Spot-Bitcoin-ETFs verzeichneten im Q2 fast 5 Milliarden Dollar an Abflüssen, während Bitcoin um etwa 14 % fiel und unter 60.000 Dollar rutschte.

- Private Credit bekam im Q2 Aufrufe über 15,6 Milliarden Dollar; viele Anträge wurden wegen der üblichen Quartalsobergrenze von 5 % nur teilweise erfüllt.

- Die Kombination aus ETF-Abflüssen und Stress im Private Credit deutet auf breiteren Liquiditätsdruck und eine vorsichtigere Risikobereitschaft am Markt hin.

Die Zahlen für das zweite Quartal zeichnen ein klares Bild zweier Märkte, die beide stark von Liquidität abhängen: In den USA gelistete Spot-Bitcoin-ETFs verzeichneten fast 5 Milliarden Dollar (4,4 Milliarden Euro) an Abflüssen, während Private Credit mit 15,6 Milliarden Dollar (13,6 Milliarden Euro) an Aufrufen noch stärker belastet wurde. Für Krypto-Anleger ist dabei vor allem relevant, dass der Druck auf Bitcoin zeitlich mit breiteren Sorgen über Risikobereitschaft und Kapitalrotation am Markt zusammenfällt.

Bitcoin-ETFs spüren die Abflüsse

Nach Daten von SoSoValue zogen Anleger im Q2 rund 4 Milliarden Dollar (3,5 Milliarden Euro) aus in den USA gelisteten Spot-Bitcoin-ETFs ab. BlackRocks IBIT gehörte im Juni zu den größten Quellen dieser Abflüsse. Parallel dazu gab der Bitcoin-Kurs im Quartal um etwa 14 % nach und fiel unter 60.000 Dollar (52.500 Euro), womit das dritte Quartalsminus in Folge feststand.

Für die Schwäche nannten Analysten mehrere mögliche Gründe. Ein Teil des Kapitals dürfte in den KI-Trade und andere gefragte Themen umgeschichtet worden sein. Zudem könnte der Börsengang von SpaceX an der Nasdaq am 12. Juni nach Einschätzung von Marktbeobachtern ebenfalls institutionelles Geld angezogen haben. Andere, darunter Strive-CEO Jack Mallers, werten die Verkaufswelle eher als Hinweis auf eine enger werdende makroökonomische Liquidität.

Private Credit gerät noch stärker unter Druck

Im Private-Credit-Segment war der Druck sogar noch ausgeprägter. Fitch meldete, dass Anleger im Q2 insgesamt 15,6 Milliarden Dollar (13,6 Milliarden Euro) an Redemptions in dem 2-Billionen-Dollar-(1,7 Billionen Euro)-Markt beantragt haben, diese Anträge aber nur teilweise bedient wurden. Bei 10 von 16 Business Development Companies, kurz BDCs, lag die Nachfrage über der üblichen Quartalsobergrenze von 5 %, sodass viele Anleger nur einen Teil ihres Geldes zurückerhielten und in späteren Quartalen erneut anstehen müssen.

Die durchschnittlichen Aufrufe stiegen auf 10,3 % der Anteile, nach 9,7 % im Q1. Bei Blue Owls OTIC reichte die Spanne von 1,3 % bis 38,1 %. Die neuen Zuflüsse gingen im Schnitt um etwa 56 % zurück, wodurch die meisten Fonds Nettoabflüsse von rund 3 % des Nettoinventarwerts des Vorquartals verzeichneten. Fitch geht davon aus, dass die Aufrufe in den kommenden Monaten hoch bleiben.

Der Private-Credit-Markt ist in den vergangenen 15 Jahren zudem stark gewachsen, von 158 Milliarden Dollar (138 Milliarden Euro) im Jahr 2010 auf fast 2 Billionen Dollar (1,7 Billionen Euro) Mitte 2024. Dadurch hat sich die Lücke zwischen den Liquiditätserwartungen der Anleger und der illiquiden Struktur der zugrunde liegenden Kredite weiter vergrößert, sodass Fonds häufiger mit Obergrenzen oder anderen Beschränkungen arbeiten.

Warum das auch Krypto betrifft

Für europäische Krypto-Follower ist die Parallele vor allem deshalb relevant, weil Bitcoin häufig früh auf Veränderungen bei Liquidität und Finanzierungsbedingungen reagiert. Wenn sowohl ETF-Anleger als auch Private-Credit-Investoren gleichzeitig vorsichtiger werden, kann das auf eine breitere Risikoaversion am Markt hindeuten, ohne dass sich daraus direkt eine belastbare Preisprognose ableiten lässt.

Zugleich zeigt die Kombination aus ETF-Abflüssen und Private-Credit-Aufrufen, dass nicht nur der Kryptomarkt, sondern auch andere Anlageklassen anfällig für denselben Liquiditätsstress bleiben. Genau deshalb ist die aktuelle Phase für alle relevant, die den Zusammenhang zwischen Krypto, Makro und institutionellen Geldströmen beobachten.