El crédito privado registra 15,6 mil millones de dólares en reembolsos en el segundo trimestre

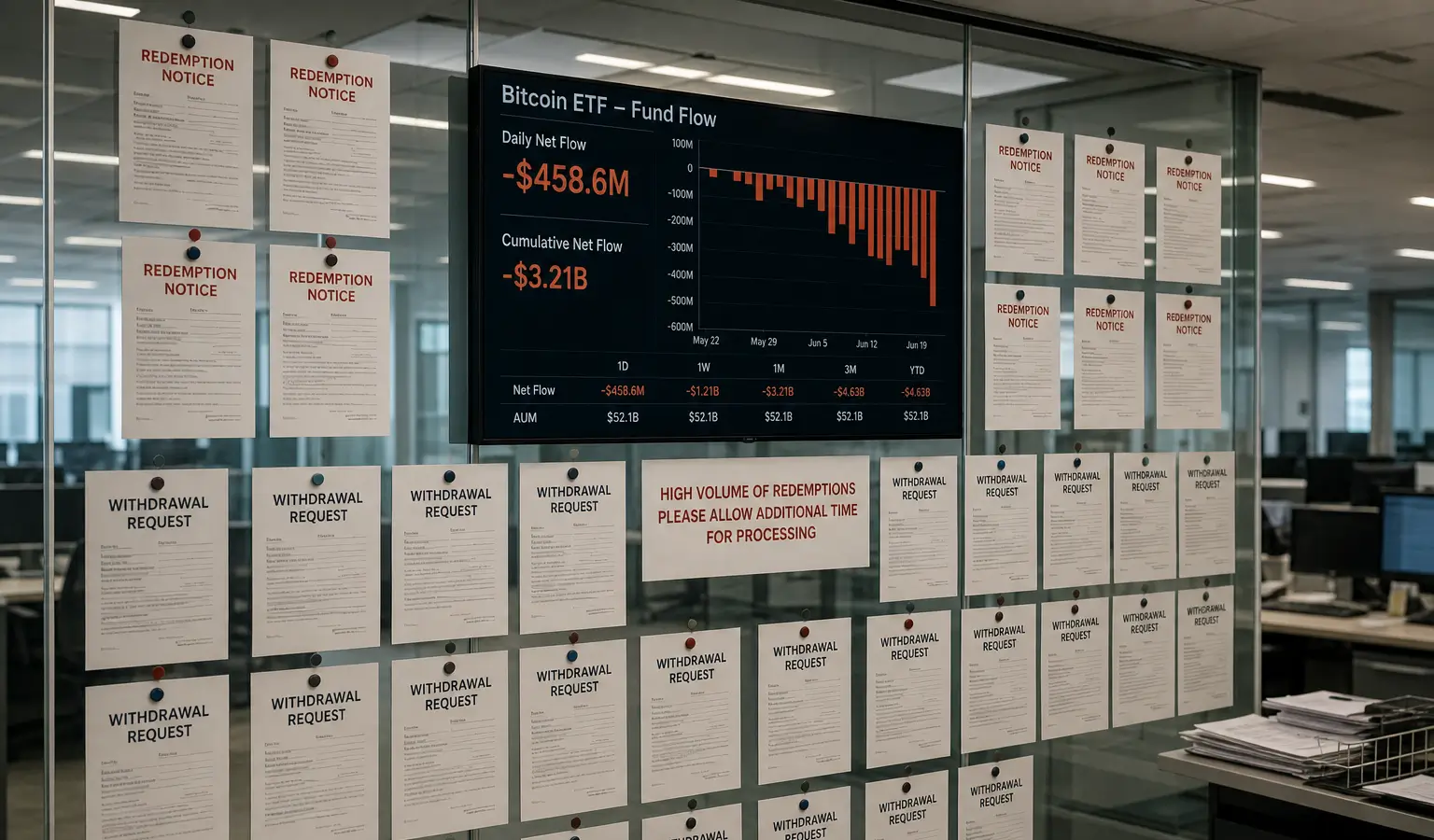

Los ETF spot de Bitcoin cotizados en Estados Unidos registraron casi 5 mil millones de dólares en salidas, mientras que el crédito privado se vio aún más afectado con 15,6 mil millones de dólares en reembolsos. Las cifras apuntan a una presión de liquidez más amplia y a una menor disposición al riesgo.

Puntos clave

- Los ETF spot de Bitcoin cotizados en Estados Unidos registraron en el segundo trimestre casi 5 mil millones de dólares en salidas, mientras Bitcoin cayó aproximadamente 14% y descendió por debajo de 60.000 dólares.

- El crédito privado recibió en el segundo trimestre 15,6 mil millones de dólares en reembolsos; muchas solicitudes solo se atendieron parcialmente debido al límite trimestral habitual del 5%.

- La combinación de salidas de los ETF y la tensión en el crédito privado apunta a una presión de liquidez más amplia y a una actitud más prudente frente al riesgo en el mercado.

Las cifras del segundo trimestre dibujan un panorama desigual en dos mercados muy expuestos a la liquidez: los ETF spot de Bitcoin ETF cotizados en Estados Unidos sufrieron casi 5 mil millones de dólares (4,4 mil millones de euros) en salidas, mientras que el crédito privado afrontó un golpe todavía mayor, con 15,6 mil millones de dólares (13,6 mil millones de euros) en reembolsos. Para los inversores en cripto, el dato es especialmente relevante porque la presión sobre Bitcoin coincide con una lectura más amplia de menor apetito por el riesgo y de rotación de capital en el mercado.

Los ETF de Bitcoin sienten la salida de capital

De acuerdo con los datos de SoSoValue, los inversores retiraron en el segundo trimestre cerca de 4 mil millones de dólares (3,5 mil millones de euros) de los ETF spot de Bitcoin cotizados en Estados Unidos. IBIT de BlackRock figuró en junio entre los principales focos de salidas. En paralelo, Bitcoin retrocedió aproximadamente 14% durante el trimestre y cayó por debajo de 60.000 dólares (52.500 euros), con lo que encadenó su tercera pérdida trimestral consecutiva.

Los analistas apuntan a varias razones detrás de esta debilidad. Parte del capital parece haberse desplazado hacia la narrativa de la IA y otros temas de mercado muy seguidos, mientras que la salida a bolsa de SpaceX en Nasdaq el 12 de junio también atrajo flujos institucionales, según observadores del mercado. Otros, entre ellos Jack Mallers, CEO de Strive, interpretan la oleada de ventas como una señal de un endurecimiento de la liquidez a nivel macroeconómico.

El crédito privado se ve aún más afectado

La presión fue todavía más intensa en el crédito privado. Fitch informó que los inversores solicitaron en el segundo trimestre 15,6 mil millones de dólares (13,6 mil millones de euros) en reembolsos dentro de este mercado de 2 billones de dólares (1,7 billones de euros), aunque esas peticiones solo se cubrieron de forma parcial. En 10 de las 16 business development companies, o BDC, la demanda superó el límite trimestral habitual del 5%, de modo que muchos clientes solo recuperaron una parte de su dinero y tendrán que volver a presentar la solicitud en trimestres posteriores.

Los reembolsos medios subieron hasta 10,3% de las participaciones, frente a 9,7% en el primer trimestre. En el caso de OTIC de Blue Owl, el rango osciló entre 1,3% y 38,1%. Las nuevas entradas se redujeron en torno a 56% de media, lo que llevó a que la mayoría de los fondos registrara salidas netas de aproximadamente 3% del valor liquidativo del trimestre anterior. Fitch prevé que los reembolsos sigan en niveles elevados en los próximos meses.

Además, el mercado de crédito privado ha crecido con rapidez en los últimos 15 años, desde 158 mil millones de dólares (138 mil millones de euros) en 2010 hasta casi 2 billones de dólares (1,7 billones de euros) a mediados de 2024. Ese avance ha ensanchado la distancia entre las expectativas de liquidez de los inversores y la naturaleza ilíquida de los préstamos subyacentes, lo que obliga a los fondos a recurrir con más frecuencia a límites y otras restricciones.

Por qué esto también afecta a las criptomonedas

Para los seguidores europeos de las criptomonedas, la comparación resulta especialmente útil porque Bitcoin suele reaccionar con rapidez a los cambios en la liquidez y en las condiciones de financiación. Si tanto los inversores en ETF como los participantes en crédito privado adoptan al mismo tiempo una postura más prudente, eso puede reflejar una aversión al riesgo más amplia en el mercado, aunque no implique de inmediato una previsión concreta para el precio.

A ello se suma que la combinación de salidas en los ETF y reembolsos en el crédito privado muestra que no solo el mercado cripto, sino también otros vehículos de inversión, siguen expuestos a la misma tensión de liquidez. Por eso, la fase actual se convierte en un periodo clave para quienes siguen la relación entre cripto, macroeconomía y flujos de capital institucionales.