La tokenización se desplaza hacia acciones, crédito y stablecoins

Los datos de RWA muestran que el crecimiento se desplaza de los bonos del Tesoro tokenizados hacia acciones, crédito privado y stablecoins, con el token de valor líquido sobre vivienda de Figure como el activo más grande.

Puntos clave

- En 2026, la tokenización avanza sobre todo gracias a las acciones tokenizadas, el crédito privado y las stablecoins, mientras que los bonos del Tesoro tokenizados mantienen un crecimiento mucho más moderado.

- El mayor activo tokenizado es un token de valor líquido sobre vivienda de Figure Technologies, con un valor de aproximadamente 20,1$ mil millones al 7 de julio.

- Dentro del mercado de stablecoins, ganan peso los tokens regulados y totalmente respaldados, mientras que USDe de Ethena registró reembolsos por unos 1,4$ mil millones.

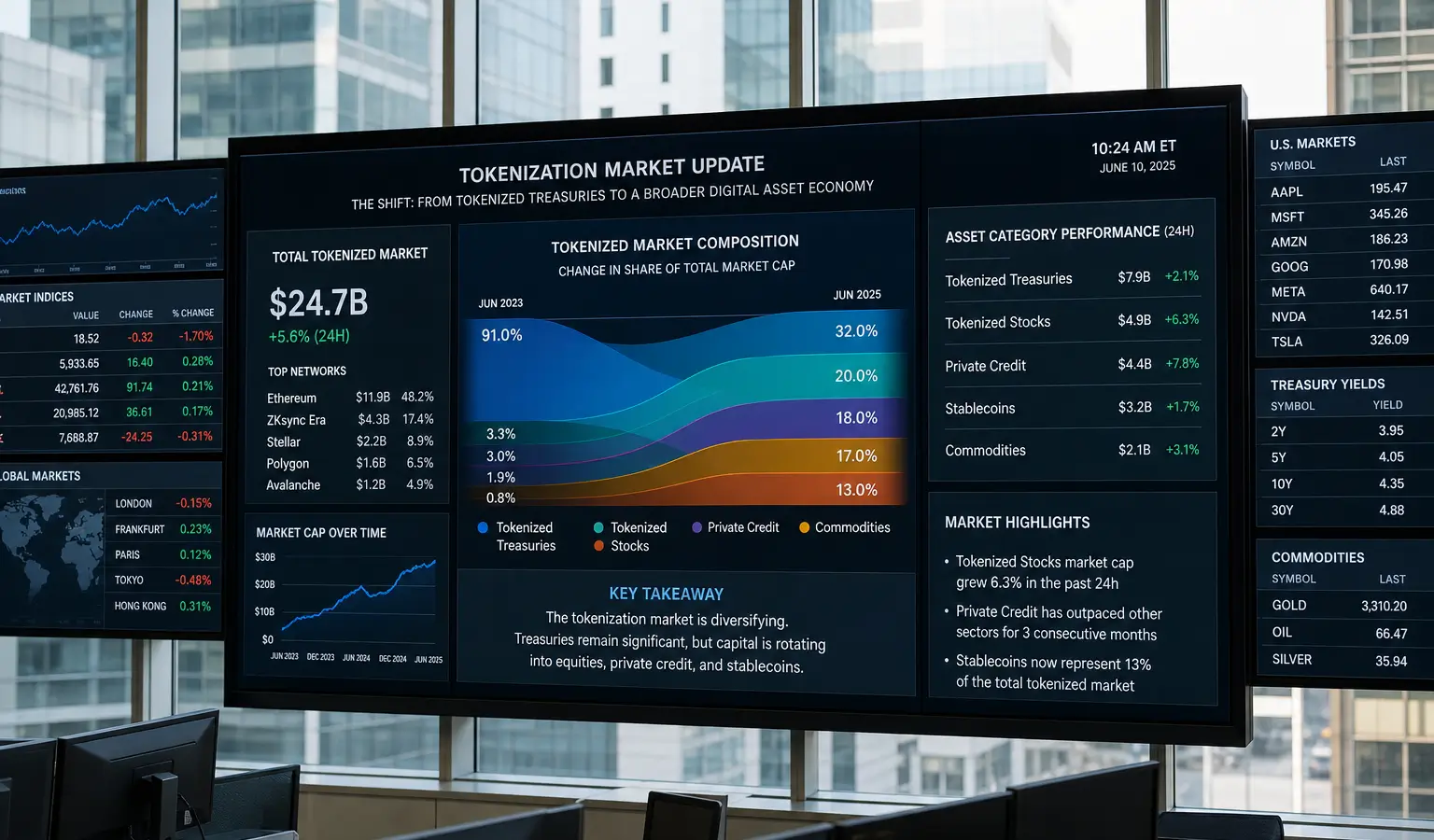

Los datos más recientes de RWA.xyz apuntan a un cambio nítido en la tokenización durante 2026. Durante años, los bonos del Tesoro tokenizados fueron la principal referencia del sector, pero ahora la atención se concentra sobre todo en las stablecoins, las acciones tokenizadas y el crédito privado. Al mismo tiempo, una parte importante del valor sigue concentrada en unos pocos vehículos de gran tamaño, entre ellos un token de valor líquido sobre vivienda de Figure Technologies.

Las acciones ganan terreno

Las cifras entre el 31 de mayo y el 9 de julio de 2026 reflejan ese giro con claridad. Los bonos del Tesoro de EE. UU. tokenizados, incluidos fondos como BUIDL y BENJI, alcanzan 15,16$ mil millones (13,3€ mil millones) y apenas avanzaron un 0,74% en 30 días. Las acciones tokenizadas siguen siendo un mercado menor, con 1,85$ mil millones (1,6€ mil millones), pero crecieron un 28,6% en el mismo periodo.

La diferencia también se nota en la actividad. El volumen mensual de transferencias de tokens de acciones aumentó un 87% hasta 8,76$ mil millones (7,7€ mil millones), mientras que el número de holders subió un 24,5% y superó los 443.000. Esta evolución encaja con una tendencia más amplia: la tokenización ya no se limita a productos parecidos al efectivo, sino que también gana tracción en instrumentos de inversión que pueden negociarse las 24 horas del día y permiten acceso fraccionado. En ese contexto, el avance de las acciones tokenizadas se apoya en actores como Dinari y tZERO, que están desarrollando la infraestructura necesaria para llevar las acciones cotizadas a la cadena con mayor accesibilidad.

El mayor token es un préstamo sobre vivienda

El mayor activo tokenizado no es un fondo de BlackRock, sino un token de valor líquido sobre vivienda de Figure Technologies. En la práctica, se trata de préstamos registrados en la blockchain Provenance y posteriormente financiados y negociados on-chain. Según los datos, este token alcanzó el 7 de julio unos 20,1$ mil millones (17,6€ mil millones), más de 730$ millones (639€ millones) por encima del nivel de tres semanas antes.

Esa cifra supera el valor conjunto de todos los bonos del Tesoro de EE. UU. tokenizados y multiplica por más de diez el mercado de acciones tokenizadas. La escala del dato muestra que la tokenización no se limita a productos orientados al cliente minorista, sino que también abarca titulización y otras formas de financiación que tradicionalmente pasan por el mercado de capitales. En ese segmento más amplio, cada vez cobran más protagonismo los vehículos de propósito especial y las titulizaciones, porque pueden mejorar la negociabilidad de los activos subyacentes sin desplazar por completo la financiación tradicional.

Las stablecoins se reordenan internamente

En las stablecoins, el valor total apenas se ha movido desde el 7 de junio y ronda los 321$ mil millones (281€ mil millones). Sin embargo, debajo de esa estabilidad aparente se observan cambios relevantes. USDGO, un dólar regulado de Anchorage Digital Bank, creció un 54% en tres semanas hasta 6,12$ mil millones (5,4€ mil millones). Global Dollar (USDG) avanzó un 16% y Dai sumó un 8%.

En sentido contrario, USDe de Ethena cayó un 16%, lo que equivale a aproximadamente 1,4$ mil millones (1,2€ mil millones) en reembolsos. Este dato es relevante porque USDe es un dólar sintético que obtiene rendimiento a partir de posiciones de trading de criptoactivos, en lugar de depender de depósitos bancarios. El desplazamiento hacia tokens regulados y totalmente respaldados sugiere que, en esta fase, los participantes del mercado prefieren estructuras en dólares más simples y transparentes.

Por qué esto es relevante

Para los lectores europeos del mercado cripto, el cambio resulta especialmente significativo porque la tokenización depende cada vez menos de una sola narrativa. Los datos muestran que el crecimiento ya no procede únicamente de los bonos del Tesoro, sino también de las acciones, el crédito y las stablecoins, con un papel claro para las estructuras financieras tradicionales. Esto puede ser relevante para las entidades que analizan cómo los mercados on-chain se conectan con los mercados de capitales y con los procesos de liquidación ya existentes.