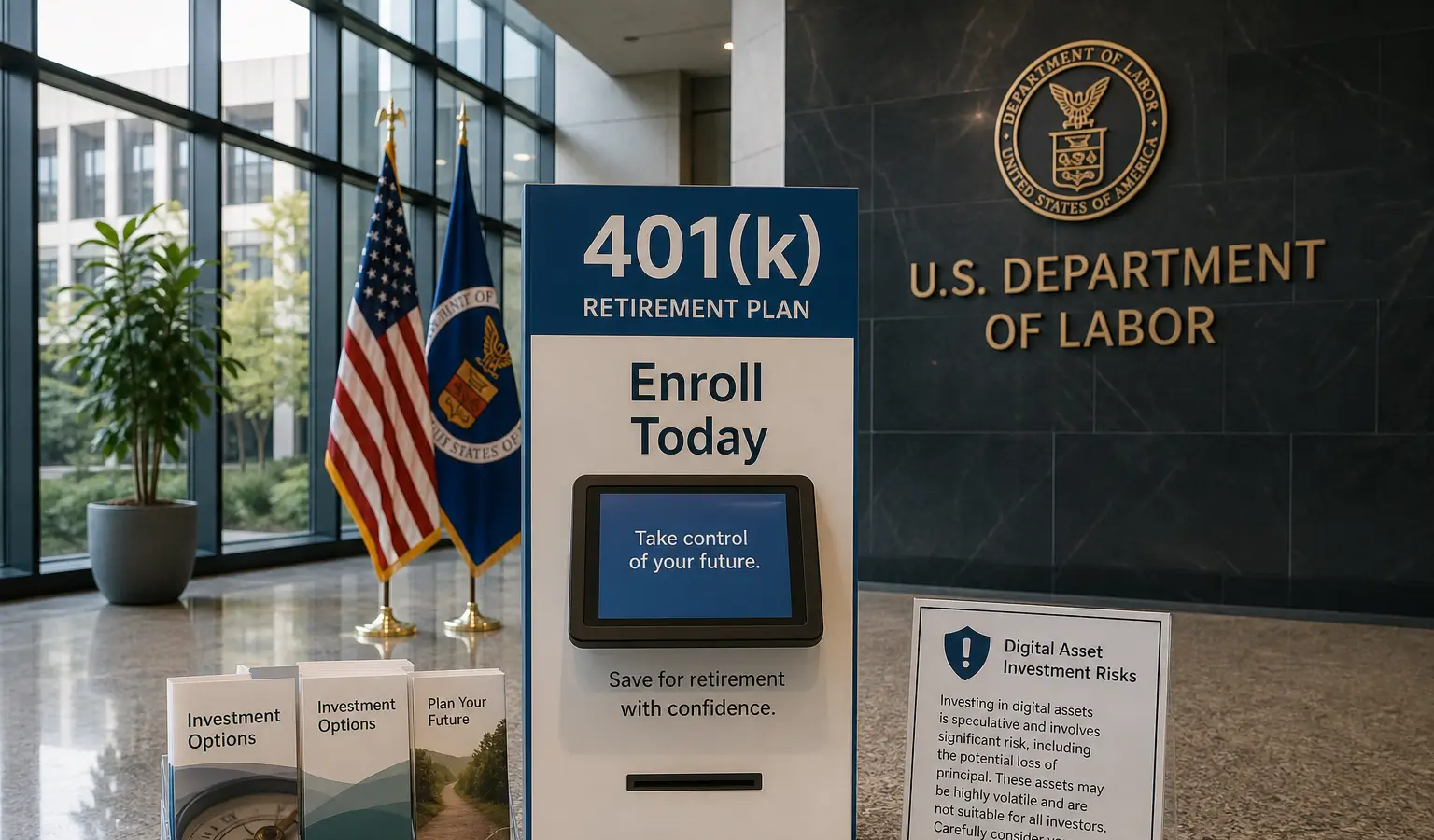

Maxine Waters s’oppose à l’intégration de la crypto dans les plans de retraite 401(k) aux États-Unis

Waters juge la crypto trop risquée pour les épargnes 401(k) tant que la SEC travaille encore à un cadre de protection. Le débat concerne aussi le private equity, l’immobilier et MiCA en Europe.

À retenir

- Maxine Waters s’oppose à une proposition visant à ouvrir les plans de retraite 401(k) aux investissements alternatifs, dont les cryptomonnaies.

- Elle demande au ministère américain du Travail de retirer cette proposition en raison des risques pour les investisseurs ordinaires et de la volatilité des crypto-actifs.

- Le débat est pertinent pour les décideurs européens, qui voient des défis similaires avec la crypto dans les produits d’épargne traditionnels.

Maxine Waters, figure démocrate influente à la Chambre des représentants américaine, a pris position contre la proposition du ministère américain du Travail qui vise à ouvrir les plans de retraite 401(k) aux investissements alternatifs, dont les cryptomonnaies. Celle qui pourrait bientôt reprendre la présidence de la House Financial Services Committee a adressé une lettre détaillée pour demander le retrait du texte, qu’elle juge trop risqué pour les investisseurs ordinaires.

Critique des crypto-actifs dans les fonds de pension

En mars, le ministère du Travail a présenté une règle qui encouragerait les gestionnaires de placements des plans 401(k) à intégrer des actifs alternatifs comme le private equity, l’immobilier, les matières premières et les crypto-actifs. Cette initiative s’inscrivait dans le prolongement d’un décret signé par l’ancien président Donald Trump. Dans sa lettre, Waters estime qu’il est difficile de justifier l’idée de présenter les crypto-actifs comme adaptés à l’épargne retraite alors que la Securities and Exchange Commission (SEC) travaille encore à un cadre de protection des investisseurs. Elle met aussi en avant la forte volatilité des tokens et le ralentissement plus large de l’écosystème numérique, marqué par une baisse de l’activité de trading et de l’engagement des utilisateurs.

Réglementation et supervision aux États-Unis

Même si la House Financial Services Committee n’a pas de pouvoir de supervision directe sur le ministère du Travail, elle exerce une autorité sur la SEC, chargée de la réglementation des investissements. Waters prévient que le marché des crypto-actifs évolue aujourd’hui en dehors de tout cadre fédéral et a déjà provoqué des pertes importantes pour les investisseurs. La proposition prévoit bien des garde-fous pour les gestionnaires fiduciaires, qui devraient évaluer les investissements alternatifs selon des critères comme la performance, les coûts et la liquidité. Mais les inquiétudes restent fortes sur la sécurité et la transparence des crypto-actifs.

Le débat renvoie aussi à des interrogations plus larges à Washington sur le niveau de protection à accorder au secteur. Plusieurs groupes ont ainsi récemment estimé que des exemptions plus larges dans le CLARITY Act pourraient compliquer l’application de la loi contre les activités crypto illégales.

Pertinence pour les investisseurs européens

Aux États-Unis, la discussion sur l’intégration de la crypto dans les plans de retraite dépasse le seul cadre national et peut aussi intéresser les investisseurs comme les décideurs européens. Elle met en lumière les difficultés liées à l’ajout d’instruments d’investissement volatils dans des produits d’épargne traditionnels. Les régulateurs européens suivent de près ce type d’évolution, d’autant que la réglementation MiCA entre en vigueur et que le marché des cryptomonnaies continue de se transformer à l’échelle mondiale.