Le private credit enregistre 15,6 milliards de dollars de retraits au T2

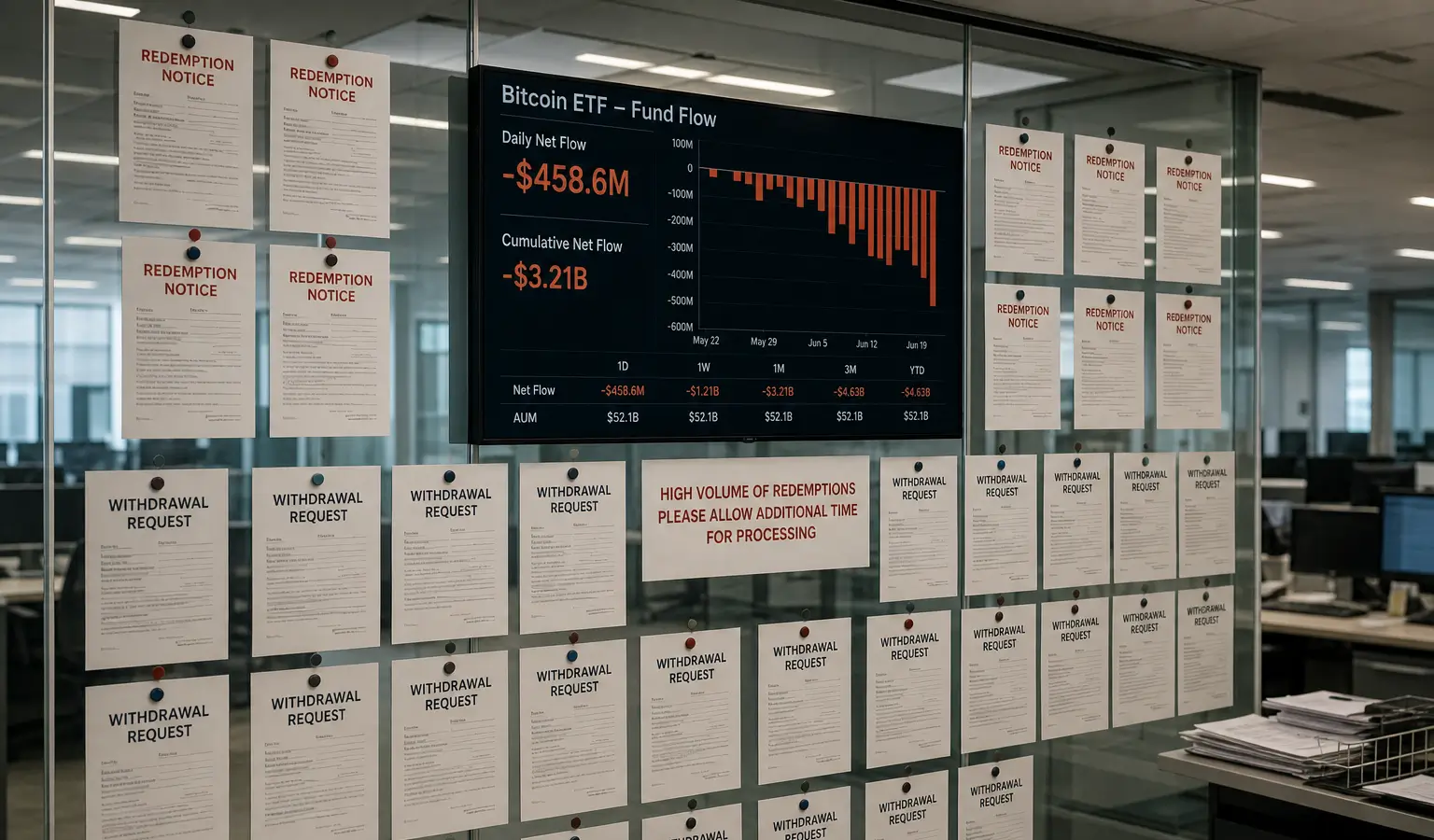

Les ETF spot Bitcoin cotés aux États-Unis ont enregistré près de 5 milliards de dollars de retraits, tandis que le private credit a été encore plus durement touché avec 15,6 milliards de dollars de retraits. Ces chiffres signalent une pression plus large sur la liquidité et un recul de l’appétit pour le risque.

À retenir

- Les ETF spot Bitcoin cotés aux États-Unis ont enregistré au T2 près de 5 milliards de dollars de retraits, tandis que le Bitcoin a chuté d’environ 14% et est passé sous 60 000 $.

- Le private credit a subi 15,6 milliards de dollars de retraits au T2 ; de nombreuses demandes n’ont été que partiellement satisfaites en raison du plafond trimestriel habituel de 5%.

- La combinaison des retraits des ETF et des tensions sur le private credit indique une pression plus large sur la liquidité et une attitude plus prudente face au risque sur le marché.

Le deuxième trimestre a mis en lumière un contraste net entre deux segments particulièrement sensibles à la liquidité : les ETF spot Bitcoin ETF cotés aux États-Unis ont enregistré près de 5 milliards de dollars (4,4 milliards d’euros) de retraits, tandis que le private credit a subi un mouvement encore plus marqué, avec 15,6 milliards de dollars (13,6 milliards d’euros) de retraits. Pour les investisseurs en crypto, l’essentiel est ailleurs : cette pression sur le Bitcoin s’inscrit dans un contexte plus large de prudence vis-à-vis du risque et de réallocation des capitaux sur le marché.

Les ETF Bitcoin subissent les retraits

D’après les données de SoSoValue, les investisseurs ont retiré environ 4 milliards de dollars (3,5 milliards d’euros) des ETF spot Bitcoin cotés aux États-Unis au T2. En juin, l’IBIT de BlackRock a compté parmi les principaux vecteurs de retraits. Sur la même période, le cours du Bitcoin a reculé d’environ 14% et est passé sous 60 000 $ (52 500 €), signant ainsi un troisième trimestre consécutif de baisse.

Plusieurs explications ont été avancées pour justifier cette faiblesse. Une partie des flux semble s’être dirigée vers le thème de l’IA et d’autres narratifs en vogue, tandis que l’introduction en bourse (IPO) de SpaceX au Nasdaq le 12 juin a également attiré des capitaux institutionnels, selon plusieurs observateurs du marché. D’autres, parmi lesquels Jack Mallers, PDG de Strive, y voient au contraire le signe d’un resserrement de la liquidité à l’échelle macroéconomique.

Le private credit est encore plus touché

La pression a toutefois été encore plus forte sur le private credit. Fitch a indiqué que les investisseurs avaient demandé 15,6 milliards de dollars (13,6 milliards d’euros) de rachats au T2 sur ce marché de 2 billions de dollars (1,7 billion d’euros), mais que ces demandes n’avaient été que partiellement honorées. Dans 10 des 16 business development companies, ou BDC, la demande a dépassé le plafond trimestriel habituel de 5%, ce qui a contraint de nombreux investisseurs à ne récupérer qu’une partie de leurs fonds et à se représenter lors des trimestres suivants.

Les demandes de rachat moyennes sont passées à 10,3% des actions, contre 9,7% au T1. Chez OTIC de Blue Owl, l’écart allait de 1,3% à 38,1%. Les nouvelles souscriptions ont reculé d’environ 56% en moyenne, poussant la plupart des fonds à afficher des retraits nets d’environ 3% de la valeur liquidative du trimestre précédent. Fitch anticipe que les demandes de rachat resteront élevées dans les mois à venir.

Le private credit a par ailleurs connu une expansion fulgurante au cours des 15 dernières années, passant de 158 milliards de dollars (138 milliards d’euros) en 2010 à près de 2 billions de dollars (1,7 billion d’euros) à la mi-2024. Cette croissance a accentué le décalage entre les attentes de liquidité des investisseurs et le caractère peu liquide des prêts sous-jacents, ce qui pousse les fonds à recourir plus souvent à des plafonds ou à d’autres restrictions.

Pourquoi cela touche aussi la crypto

Pour les lecteurs européens de crypto, le parallèle est particulièrement parlant, car le Bitcoin réagit souvent en amont aux évolutions de la liquidité et des conditions de financement. Si les investisseurs en ETF et ceux exposés au private credit deviennent simultanément plus prudents, cela peut traduire une posture plus défensive sur l’ensemble du marché, sans pour autant permettre d’en déduire immédiatement une trajectoire de prix précise.

En outre, la combinaison des retraits des ETF et des demandes de rachat dans le private credit montre que non seulement le marché des cryptomonnaies, mais aussi d’autres véhicules d’investissement restent exposés à la même tension sur la liquidité. Cette séquence mérite donc l’attention de tous ceux qui suivent les liens entre crypto, macroéconomie et flux de capitaux institutionnels.