La tokenisation se déplace vers les actions, le crédit et les stablecoins

Les données RWA montrent que la croissance se déplace des bons du Trésor tokenisés vers les actions, le crédit privé et les stablecoins, avec le token adossé à la valeur nette immobilière de Figure comme principal actif.

À retenir

- En 2026, la tokenisation est surtout portée par les actions tokenisées, le crédit privé et les stablecoins, tandis que les bons du Trésor tokenisés n’avancent que marginalement.

- Le plus grand actif tokenisé est un token adossé à la valeur nette immobilière de Figure Technologies, valorisé à environ 20,1 milliards de dollars au 7 juillet.

- Dans l’univers des stablecoins, les tokens réglementés et entièrement garantis gagnent du terrain, alors que l’USDe d’Ethena a reculé d’environ 1,4 milliard de dollars en retraits.

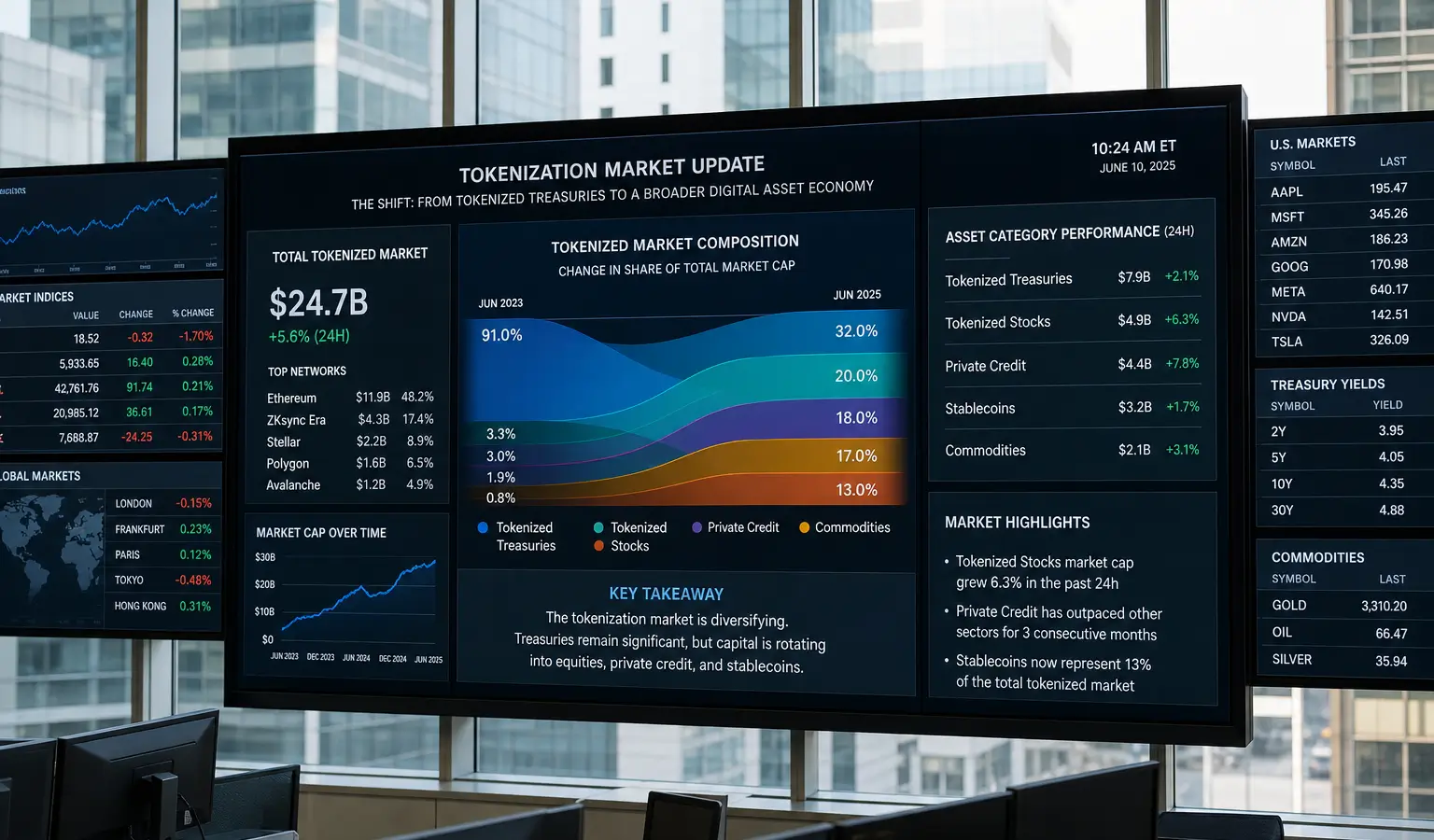

Les dernières données de RWA.xyz indiquent qu’en 2026, la tokenisation change clairement de moteur. Longtemps dominé par les bons du Trésor tokenisés, le secteur voit désormais les actions tokenisées, le crédit privé et plusieurs stablecoins prendre davantage de place. Malgré cette diversification, une part importante de la valeur reste concentrée dans quelques actifs phares, dont un token adossé à la valeur nette immobilière de Figure Technologies.

Les actions prennent l’avantage

Entre le 31 mai et le 9 juillet 2026, les chiffres montrent un basculement net. Les bons du Trésor américains tokenisés, notamment via des fonds comme BUIDL et BENJI, atteignent 15,16 milliards de dollars (13,3 milliards d’euros), mais leur progression sur 30 jours n’est que de 0,74%. À l’inverse, les actions tokenisées restent plus petites en volume, à 1,85 milliard de dollars (1,6 milliard d’euros), mais elles affichent une hausse de 28,6% sur la même période.

Cette dynamique se retrouve aussi dans l’usage. Le volume mensuel de transferts des tokens d’actions a bondi de 87% pour atteindre 8,76 milliards de dollars (7,7 milliards d’euros), tandis que le nombre de détenteurs a progressé de 24,5% pour dépasser 443 000. Plus largement, la tokenisation ne se limite plus à des instruments proches du cash : elle s’étend à des actifs négociables 24h/24 et à une détention fractionnée. Cette évolution accompagne la montée des actions tokenisées, avec des acteurs comme Dinari et tZERO qui développent l’infrastructure nécessaire pour rendre les actions cotées plus accessibles sur la blockchain.

Le plus grand token est adossé à l’immobilier

Le plus important actif tokenisé n’est pas un fonds de BlackRock, mais un token adossé à la valeur nette immobilière de Figure Technologies. Il s’agit de prêts enregistrés sur la blockchain Provenance, puis financés et négociés on-chain. D’après les données, ce token a atteint environ 20,1 milliards de dollars (17,6 milliards d’euros) le 7 juillet, soit plus de 730 millions de dollars (639 millions d’euros) de plus que trois semaines plus tôt.

Ce montant dépasse celui de l’ensemble des bons du Trésor américains tokenisés et représente plus de dix fois la taille du marché des actions tokenisées. Cela montre que la tokenisation ne se limite pas aux produits destinés au grand public. Elle s’étend aussi à la titrisation et à d’autres formes de financement traditionnellement traitées sur les marchés de capitaux. Dans cet univers plus large, les special-purpose vehicles et les titrisations sont d’ailleurs de plus en plus utilisés, car ils peuvent améliorer la négociabilité des actifs sous-jacents sans faire disparaître la finance traditionnelle.

Les stablecoins se réorganisent en interne

La capitalisation totale des stablecoins a, elle aussi, peu évolué depuis le 7 juin, autour de 321 milliards de dollars (281 milliards d’euros). En revanche, les mouvements internes sont marqués. USDGO, un dollar réglementé émis par Anchorage Digital Bank, a progressé de 54% en trois semaines pour atteindre 6,12 milliards de dollars (5,4 milliards d’euros). Global Dollar (USDG) a gagné 16% et Dai 8%.

À l’inverse, l’USDe d’Ethena a reculé de 16%, soit environ 1,4 milliard de dollars (1,2 milliard d’euros) en retraits. Ce point est important, car l’USDe est un dollar synthétique qui génère du rendement à partir de positions de trading crypto, et non de dépôts bancaires. Le glissement vers des tokens réglementés et entièrement garantis suggère qu’à ce stade, les acteurs du marché privilégient des structures en dollars plus simples et plus lisibles.

Pourquoi c’est important

Pour les observateurs européens de la crypto, l’essentiel est que la tokenisation ne repose plus sur un seul récit. Les données montrent que la croissance ne vient pas uniquement des bons du Trésor, mais aussi des actions, du crédit et des stablecoins, avec un rôle croissant des structures financières traditionnelles. Pour les acteurs du secteur, cela aide à mieux comprendre comment les marchés on-chain s’articulent avec les marchés de capitaux existants et avec les mécanismes de règlement.