Tokenization verschuift naar aandelen, credit en stablecoins

RWA-data laat zien dat de groei verschuift van tokenized Treasuries naar aandelen, private credit en stablecoins, met Figure’s home-equity token als grootste asset.

Korte samenvatting

- Tokenization groeit in 2026 vooral via tokenized stocks, private credit en stablecoins, terwijl tokenized Treasuries nauwelijks nog verder oplopen.

- De grootste tokenized asset is een home-equity token van Figure Technologies, met een waarde van ongeveer $20,1 miljard op 7 juli.

- Binnen stablecoins winnen gereguleerde, volledig gedekte tokens terrein, terwijl Ethena’s USDe daalde met ongeveer $1,4 miljard aan redemptions.

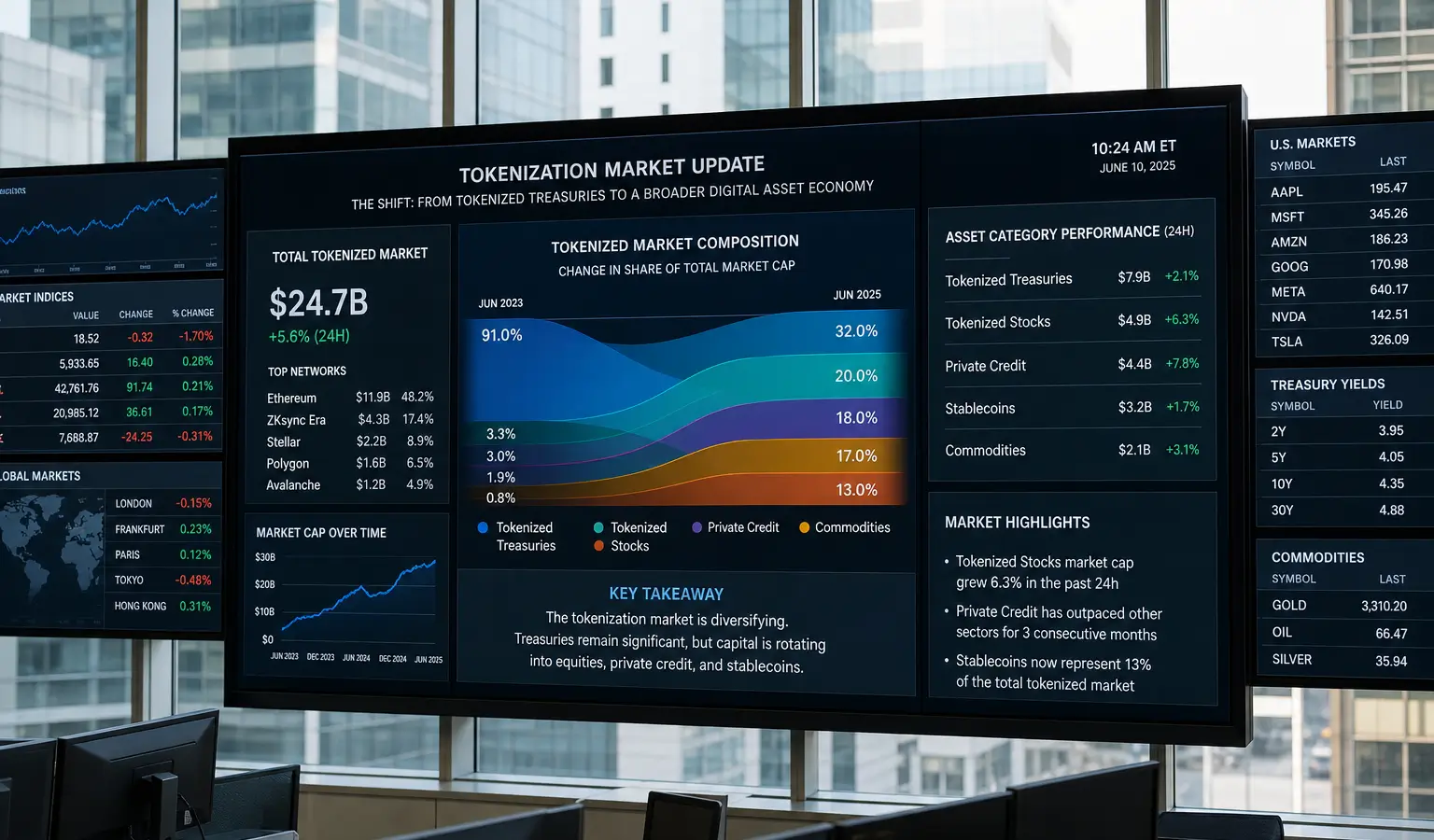

Nieuwe RWA.xyz-data laat zien dat tokenization in 2026 een duidelijke verschuiving doormaakt. Waar tokenized Treasuries lange tijd het gezicht van de sector waren, trekken nu vooral tokenized stocks, private credit en een reeks stablecoins de aandacht. Tegelijk blijft een groot deel van de waarde geconcentreerd in een paar opvallende voertuigen, waaronder een home-equity token van Figure Technologies.

Aandelen winnen terrein

De cijfers tussen 31 mei en 9 juli 2026 laten een duidelijke verschuiving zien. Tokenized US Treasuries, waaronder fondsen als BUIDL en BENJI, staan op $15,16 miljard (€13,3 miljard) en groeiden in 30 dagen slechts 0,74 procent. Tokenized stocks zijn nog kleiner met $1,85 miljard (€1,6 miljard), maar stegen in dezelfde periode met 28,6 procent.

Die kloof is ook zichtbaar in het gebruik. Het maandelijkse transfervolume in stock tokens sprong 87 procent omhoog naar $8,76 miljard (€7,7 miljard), terwijl het aantal holders met 24,5 procent toenam tot meer dan 443.000. Dat past bij een bredere trend waarin tokenization niet alleen draait om cash-achtige producten, maar ook om beleggingsinstrumenten die 24/7 verhandelbaar zijn en fractionele toegang bieden. Dat sluit aan bij de opmars van tokenized aandelen, waar partijen als Dinari en tZERO juist infrastructuur bouwen om beursgenoteerde aandelen onchain toegankelijker te maken.

Grootste token is een woninglening

De grootste tokenized asset is geen fonds van BlackRock, maar een home-equity token van Figure Technologies. Het gaat om leningen die op de Provenance blockchain worden vastgelegd en vervolgens on-chain worden gefinancierd en verhandeld. Volgens de data bereikte dit token op 7 juli ongeveer $20,1 miljard (€17,6 miljard), ruim $730 miljoen (€639 miljoen) meer dan drie weken eerder.

Dat is groter dan alle tokenized US Treasuries samen en meer dan tien keer de tokenized stock market. De omvang laat zien dat tokenization niet alleen retailproducten omvat, maar ook securitisatie en andere vormen van financiering die traditioneel via de kapitaalmarkt lopen. In die bredere markt wordt inmiddels ook steeds vaker gewerkt met special-purpose vehicles en securitisaties, omdat die de verhandelbaarheid van onderliggende activa kunnen verbeteren zonder dat traditionele finance verdwijnt.

Stablecoins schuiven intern door

Ook bij stablecoins is de totale waarde weinig veranderd, met ongeveer $321 miljard (€281 miljard) sinds 7 juni. Onder de oppervlakte beweegt er echter veel. USDGO, een gereguleerde dollar van Anchorage Digital Bank, groeide in drie weken met 54 procent naar $6,12 miljard (€5,4 miljard). Global Dollar (USDG) steeg 16 procent en Dai won 8 procent.

Aan de andere kant daalde Ethena’s USDe met 16 procent, goed voor ongeveer $1,4 miljard (€1,2 miljard) aan redemptions. Dat is relevant omdat USDe een synthetische dollar is die rendement haalt uit crypto trading positions in plaats van bankdeposito’s. De verschuiving richting gereguleerde, volledig gedekte tokens wijst erop dat marktpartijen in deze fase vaker kiezen voor eenvoudigere en transparantere dollarconstructies.

Waarom dit relevant is

Voor Europese crypto-volgers is dit vooral interessant omdat tokenization steeds minder op één verhaal leunt. De data laat zien dat groei niet alleen uit Treasuries komt, maar ook uit aandelen, credit en stablecoins, met een duidelijke rol voor traditionele financiële structuren. Dat kan relevant zijn voor partijen die kijken naar hoe on-chain markten zich verbinden met bestaande kapitaalmarkten en settlementprocessen.