JPMorgan ve en la financiación tokenizada una amenaza más duradera para Bitcoin

JPMorgan señala que los bancos están trasladando cada vez más la liquidación a sus propios centros de negociación mediante blockchains privadas y depósitos tokenizados. Eso podría afectar con el tiempo a las redes públicas, incluido Bitcoin.

Puntos clave

- JPMorgan considera la financiación tokenizada en blockchains privadas una amenaza a largo plazo mayor para Bitcoin que MicroStrategy.

- Más de 15 grandes bancos están desarrollando redes permissioned para pagos, depósitos y activos tokenizados.

- JPMorgan espera que la actividad institucional, la liquidez y el capital sigan desplazándose de las blockchains públicas a las privadas.

Más de 15 de los principales bancos del mundo trabajan ya en financiación tokenizada sobre blockchains privadas. Para JPMorgan, ese giro supone una amenaza de largo plazo más relevante para Bitcoin que MicroStrategy. La entidad advierte de que, si pagos y activos migran de forma amplia a redes permissioned, las blockchains públicas podrían ir perdiendo actividad, liquidez y capital con el paso del tiempo.

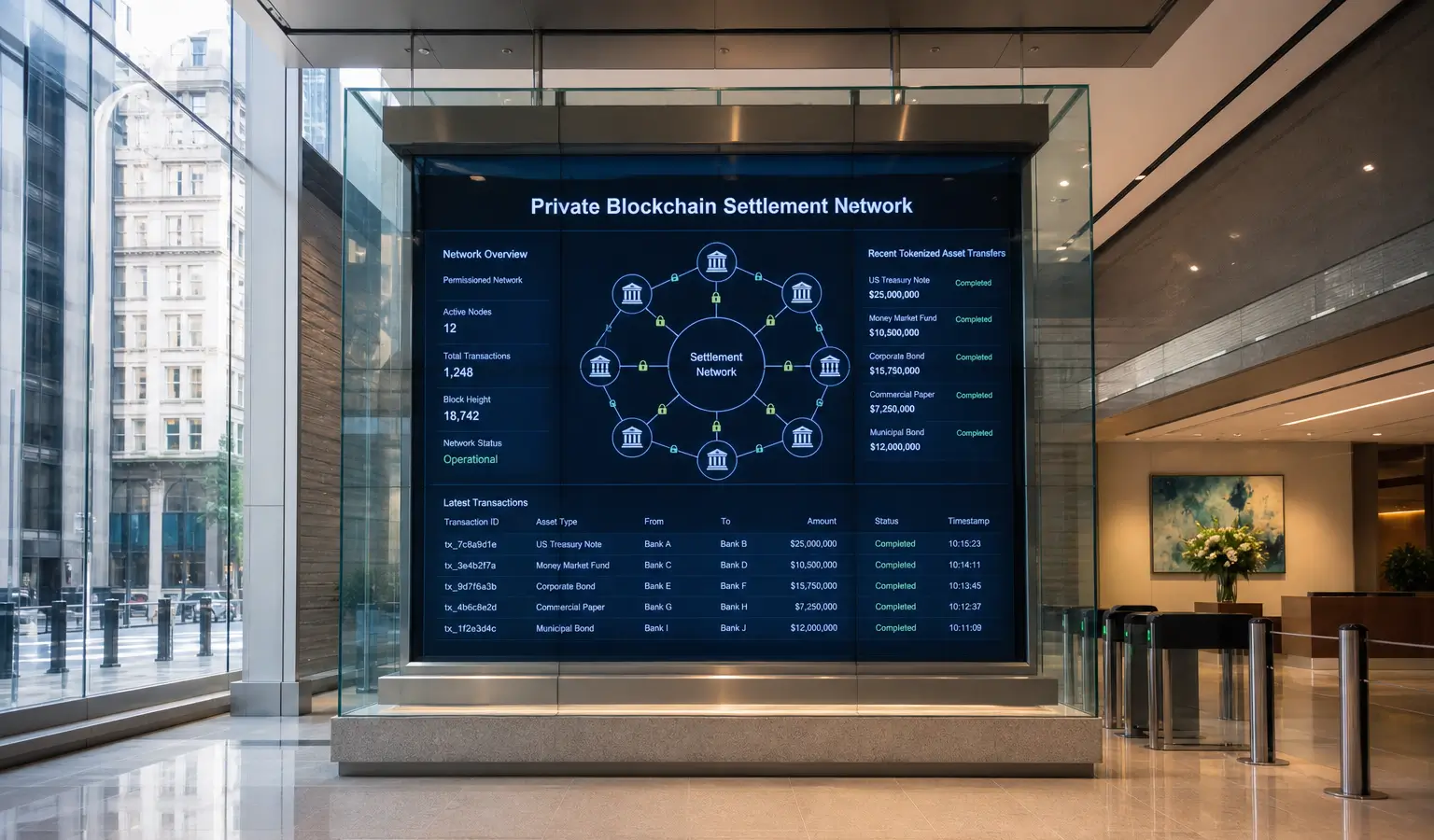

Los bancos construyen sobre sus propios rieles

La plataforma Kinexys de JPMorgan ha superado los 1,5$ billones (1,3€ billones) en transacciones desde su lanzamiento en 2020 y hoy procesa más de 2$ mil millones (1,7€ mil millones) al día. La plataforma, que en 2024 pasó de llamarse Onyx a Kinexys, refleja hasta qué punto las grandes entidades financieras han avanzado en usos de blockchain fuera del mercado cripto público.

Ese avance no se limita a JPMorgan. En Canton Network, DTCC tokeniza los bonos del Tesoro de Estados Unidos que custodia, con un objetivo fijado para 2026, mientras HSBC ya completó allí un piloto con depósitos tokenizados y Goldman Sachs liquida bonos tokenizados sobre los mismos rieles. The Clearing House también colabora con más de 15 grandes bancos en una red compartida para depósitos tokenizados, cuyo lanzamiento está previsto para 2027.

Por qué Bitcoin podría verse afectado

En su informe del 9 de julio, JPMorgan sostiene que el principal riesgo para Bitcoin no pasa necesariamente por una empresa como MicroStrategy, sino por la adopción de blockchain al margen de las redes públicas. Según los analistas, bancos y otras instituciones se inclinan cada vez más por sistemas permissioned por razones de gobierno, privacidad y seguridad jurídica.

Los datos apuntan a que la demanda institucional ya está cambiando de dirección. Canton se situó este año entre las cadenas que más comisiones generan y, según DeFiLlama, recaudó aproximadamente 60$ millones en los 30 días hasta finales de junio, frente a 11$ millones (9,6€ millones) para Ethereum. Al mismo tiempo, las cadenas públicas concentran unos 31$ mil millones (27,1€ mil millones) en activos del mundo real tokenizados, de los cuales cerca de dos tercios están en Ethereum, según rwa.xyz.

JPMorgan prevé que una parte importante de esa emisión y de esa liquidación siga desplazándose hacia rieles permissioned a medida que el mercado crece. Para el banco, MicroStrategy ocupa un papel secundario: la compañía posee alrededor del 4% de la oferta de Bitcoin, pero, según los analistas, su efecto se traduce sobre todo en volatilidad de corto plazo y no en una amenaza estructural.

Relevancia para el cripto europeo

Para quienes siguen el cripto en Europa, la clave no está solo en los nuevos productos, sino en quién controla la infraestructura. Si los grandes bancos amplían sus propias redes de liquidación y depósitos, el papel de las blockchains públicas en los mercados institucionales podría cambiar de una forma distinta a la que muchos inversores del sector esperan. En ese escenario, el debate sobre Bitcoin dejaría de centrarse únicamente en el precio para pasar a la distribución de la actividad financiera en los próximos años.

El equilibrio también se está moviendo en las tesorerías cotizadas de bitcoin. En un análisis reciente sobre Strategy ya se planteaba que las instituciones tendrán un peso mayor como compradoras, ahora que MicroStrategy ya no es, de forma automática, la principal fuente de demanda.