Private credit ziet $15,6 miljard aan opvragingen in Q2

U.S.-listed spot Bitcoin ETF’s zagen bijna $5 miljard uitstroom, terwijl private credit met $15,6 miljard aan opvragingen nog zwaarder werd geraakt. De cijfers wijzen op bredere liquiditeitsdruk en afnemende risicobereidheid.

Korte samenvatting

- U.S.-listed spot Bitcoin ETF's zagen in Q2 bijna $5 miljard aan uitstroom, terwijl Bitcoin ongeveer 14% daalde en onder $60.000 zakte.

- Private credit kreeg in Q2 $15,6 miljard aan opvragingen; veel verzoeken werden slechts deels gehonoreerd door de gebruikelijke kwartaalcap van 5%.

- De combinatie van ETF-uitstroom en private-creditstress wijst op bredere liquiditeitsdruk en voorzichtiger risicobereidheid in de markt.

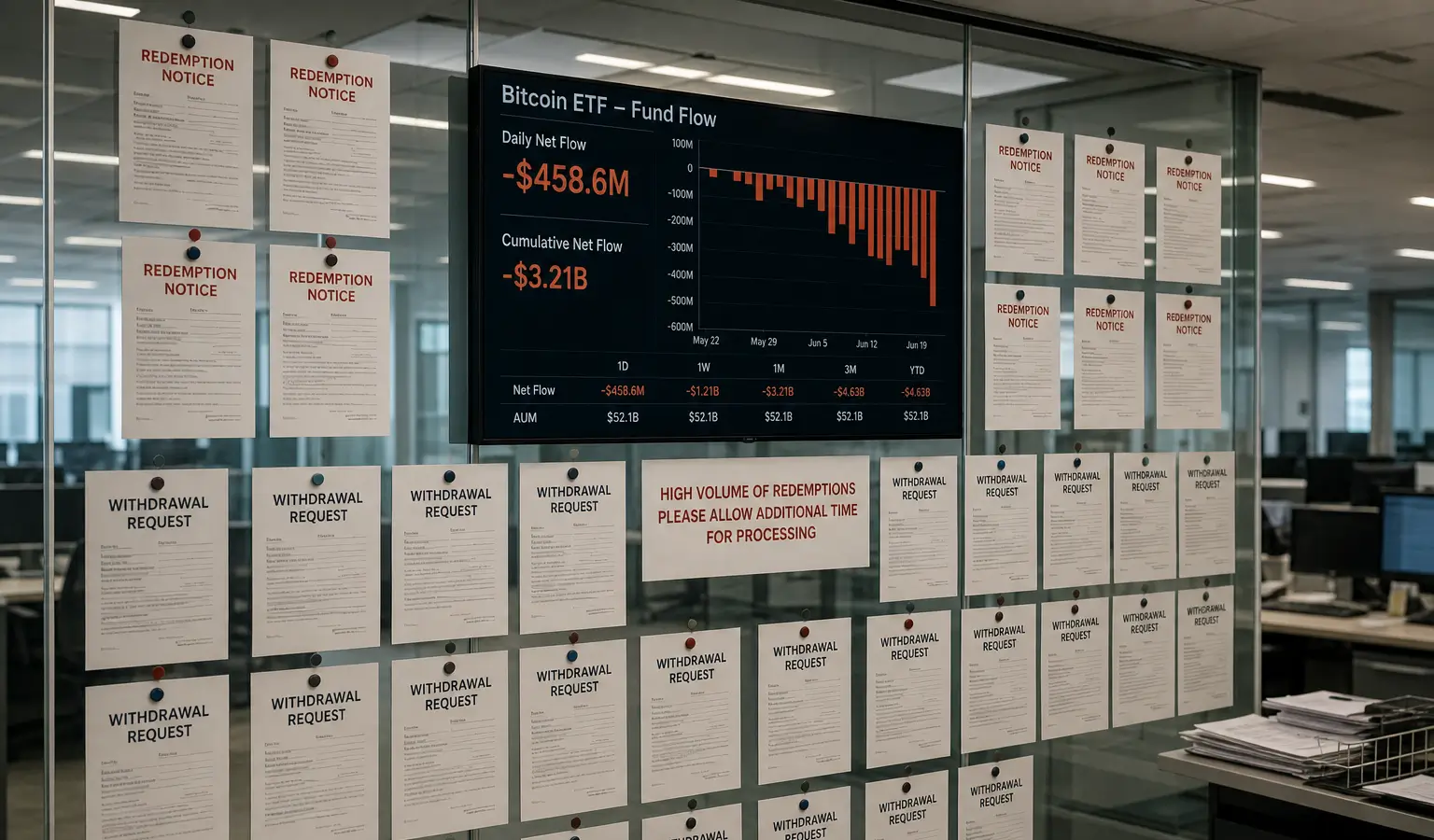

De cijfers over het tweede kwartaal laten een scherp contrast zien tussen twee markten die allebei gevoelig zijn voor liquiditeit: U.S.-listed spot Bitcoin ETF's kregen te maken met bijna $5 miljard (€4,4 miljard) aan uitstroom, terwijl private credit nog zwaarder werd geraakt met $15,6 miljard (€13,6 miljard) aan opvragingen. Voor crypto-beleggers is vooral relevant dat de druk op Bitcoin samenvalt met bredere zorgen over risicobereidheid en kapitaalrotatie in de markt.

Bitcoin ETF's voelen de uitstroom

Volgens data van SoSoValue haalden beleggers in Q2 ongeveer $4 miljard (€3,5 miljard) weg uit U.S.-listed spot Bitcoin ETF's. BlackRock's IBIT was in juni een van de grootste bronnen van uitstroom. Tegelijk zakte de Bitcoin-koers in het kwartaal met ongeveer 14% en dook de munt onder $60.000 (€52.500), waarmee het derde kwartaalverlies op rij werd genoteerd.

Analisten wezen op verschillende verklaringen voor die zwakte. Een deel van het kapitaal lijkt te zijn verschoven naar de AI-trade en andere populaire thema's, terwijl de beursgang van SpaceX op Nasdaq op 12 juni volgens marktvolgers ook institutioneel geld aantrok. Anderen, onder wie Strive-CEO Jack Mallers, zien de verkoopgolf juist als een signaal van krapper wordende macroliquiditeit.

Private credit raakt nog harder

Toch was de stress in private credit nog groter. Fitch meldde dat beleggers in Q2 in totaal $15,6 miljard (€13,6 miljard) aan redemptions aanvroegen in de $2 biljoen (€1,7 biljoen) grote markt, maar dat die verzoeken slechts deels werden gehonoreerd. Bij 10 van de 16 business development companies, of BDC's, lag de vraag boven de gebruikelijke kwartaalcap van 5%, waardoor veel beleggers maar een deel van hun geld terugkregen en in latere kwartalen opnieuw in de rij moeten staan.

De gemiddelde opvragingen stegen naar 10,3% van de aandelen, tegen 9,7% in Q1. Bij Blue Owl's OTIC liep dat uiteen van 1,3% tot 38,1%. Nieuwe instroom daalde gemiddeld met ongeveer 56%, waardoor de meeste fondsen netto uitstroom van circa 3% van de nettovermogenswaarde van het vorige kwartaal zagen. Fitch verwacht dat de opvragingen de komende maanden hoog blijven.

De private creditmarkt is de afgelopen 15 jaar bovendien razendsnel gegroeid, van $158 miljard (€138 miljard) in 2010 tot bijna $2 biljoen (€1,7 biljoen) medio 2024. Die groei heeft de kloof tussen de liquiditeitsverwachting van beleggers en de illiquide aard van de onderliggende leningen groter gemaakt, waardoor fondsen vaker met caps of andere beperkingen werken.

Waarom dit ook crypto raakt

Voor Europese crypto-volgers is de parallel vooral relevant omdat Bitcoin vaak vroeg reageert op veranderingen in liquiditeit en financieringscondities. Als zowel ETF-beleggers als private credit-investeerders tegelijk voorzichtiger worden, kan dat wijzen op een bredere risicohouding in de markt, zonder dat daar direct een eenduidige prijsverwachting aan vastzit.

Daarnaast laat de combinatie van ETF-uitstroom en private-credit-opvragingen zien dat niet alleen de cryptomarkt, maar ook andere beleggingsinstrumenten gevoelig blijven voor dezelfde liquiditeitsstress. Dat maakt de huidige fase belangrijk voor iedereen die de samenhang tussen crypto, macro en institutionele geldstromen volgt.