Tokenisierung verlagert sich auf Aktien, Credit und Stablecoins

RWA-Daten zeigen, dass sich das Wachstum von tokenisierten Treasuries hin zu Aktien, Private Credit und Stablecoins verschiebt, wobei der Home-Equity-Token von Figure das größte Asset ist.

Wichtigste Erkenntnisse

- Tokenisierung wächst 2026 vor allem über tokenisierte Aktien, Private Credit und Stablecoins, während tokenisierte Treasuries kaum noch weiter zulegen.

- Das größte tokenisierte Asset ist ein Home-Equity-Token von Figure Technologies mit einem Wert von rund 20,1 $ Milliarden am 7. Juli.

- Bei Stablecoins gewinnen regulierte, vollständig besicherte Tokens an Boden, während Ethena’s USDe um etwa 1,4 $ Milliarden an Redemptions zurückging.

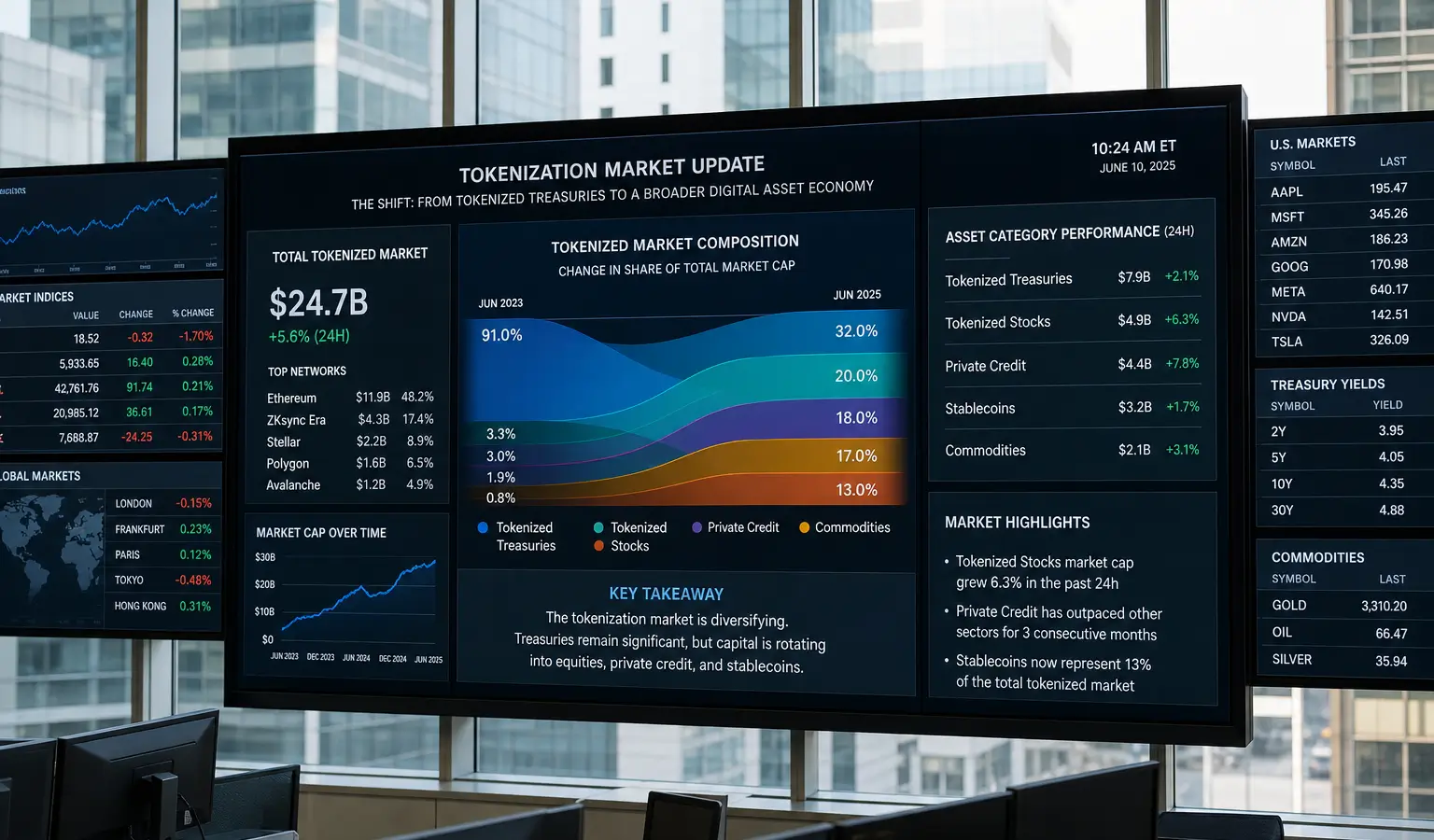

Neue RWA.xyz-Daten deuten darauf hin, dass sich die Tokenisierung im Jahr 2026 deutlich neu ausrichtet. Tokenisierte Treasuries prägten den Sektor lange Zeit, doch inzwischen rücken vor allem tokenisierte Aktien, Private Credit und verschiedene Stablecoins in den Vordergrund. Gleichzeitig konzentriert sich ein großer Teil des Marktwerts weiterhin auf wenige auffällige Strukturen, darunter ein Home-Equity-Token von Figure Technologies.

Aktien gewinnen an Boden

Die Daten für den Zeitraum vom 31. Mai bis zum 9. Juli 2026 zeigen eine klare Verschiebung. Tokenisierte US Treasuries, darunter Fonds wie BUIDL und BENJI, kommen auf 15,16 $ Milliarden (13,3 € Milliarden) und legten innerhalb von 30 Tagen nur um 0,74 Prozent zu. Tokenisierte Aktien sind mit 1,85 $ Milliarden (1,6 € Milliarden) zwar noch deutlich kleiner, verzeichneten im selben Zeitraum aber ein Plus von 28,6 Prozent.

Auch bei der Nutzung wird der Unterschied sichtbar. Das monatliche Transfervolumen von Stock Tokens stieg um 87 Prozent auf 8,76 $ Milliarden (7,7 € Milliarden), während die Zahl der Holder um 24,5 Prozent auf mehr als 443.000 zunahm. Das spricht für einen breiteren Trend, bei dem Tokenisierung nicht mehr nur mit cashnahen Produkten verbunden ist, sondern auch mit Anlageinstrumenten, die rund um die Uhr handelbar sind und einen Bruchteilseinstieg ermöglichen. Dazu passt auch der Aufschwung tokenisierter Aktien, bei dem Anbieter wie Dinari und tZERO derzeit Infrastruktur aufbauen, um börsennotierte Aktien onchain besser zugänglich zu machen.

Größtes Token ist ein Wohnungsdarlehen

Das größte tokenisierte Asset ist kein Fonds von BlackRock, sondern ein Home-Equity-Token von Figure Technologies. Dahinter stehen Kredite, die auf der Provenance-Blockchain erfasst und anschließend on-chain finanziert und gehandelt werden. Den Daten zufolge erreichte dieses Token am 7. Juli rund 20,1 $ Milliarden (17,6 € Milliarden) und lag damit mehr als 730 $ Millionen (639 € Millionen) über dem Stand von gut drei Wochen zuvor.

Das ist mehr als alle tokenisierten US Treasuries zusammen und mehr als das Zehnfache des tokenisierten Aktienmarkts. Der Umfang macht deutlich, dass Tokenisierung nicht nur Retail-Produkte umfasst, sondern auch Verbriefungen und andere Finanzierungsformen, die traditionell über den Kapitalmarkt laufen. In diesem breiteren Markt werden inzwischen auch häufiger Special Purpose Vehicles und Verbriefungen eingesetzt, weil sie die Handelbarkeit der zugrunde liegenden Assets verbessern können, ohne dass klassische Finanzstrukturen verschwinden.

Stablecoins verschieben sich intern

Auch bei Stablecoins hat sich der Gesamtwert seit dem 7. Juni kaum verändert und liegt bei rund 321 $ Milliarden (281 € Milliarden). Unter der Oberfläche verschiebt sich der Markt jedoch spürbar. USDGO, ein regulierter Dollar von Anchorage Digital Bank, wuchs innerhalb von drei Wochen um 54 Prozent auf 6,12 $ Milliarden (5,4 € Milliarden). Global Dollar (USDG) legte um 16 Prozent zu, Dai gewann 8 Prozent.

Auf der anderen Seite sank Ethena’s USDe um 16 Prozent, was etwa 1,4 $ Milliarden (1,2 € Milliarden) an Redemptions entspricht. Das ist relevant, weil USDe ein synthetischer Dollar ist, der Erträge aus Krypto-Trading-Positionen statt aus Bankeinlagen erzielt. Die Verschiebung hin zu regulierten, vollständig besicherten Tokens deutet darauf hin, dass Marktteilnehmer in dieser Phase häufiger auf einfachere und transparenter nachvollziehbare Dollar-Strukturen setzen.

Warum das relevant ist

Für europäische Krypto-Nutzer ist das vor allem deshalb interessant, weil Tokenisierung immer weniger von einer einzelnen Erzählung abhängt. Die Daten zeigen, dass das Wachstum nicht nur aus Treasuries kommt, sondern auch aus Aktien, Credit und Stablecoins, wobei traditionelle Finanzstrukturen eine wichtige Rolle behalten. Das könnte für Anbieter relevant sein, die prüfen, wie sich on-chain Märkte mit bestehenden Kapitalmärkten und Settlement-Prozessen verbinden lassen.