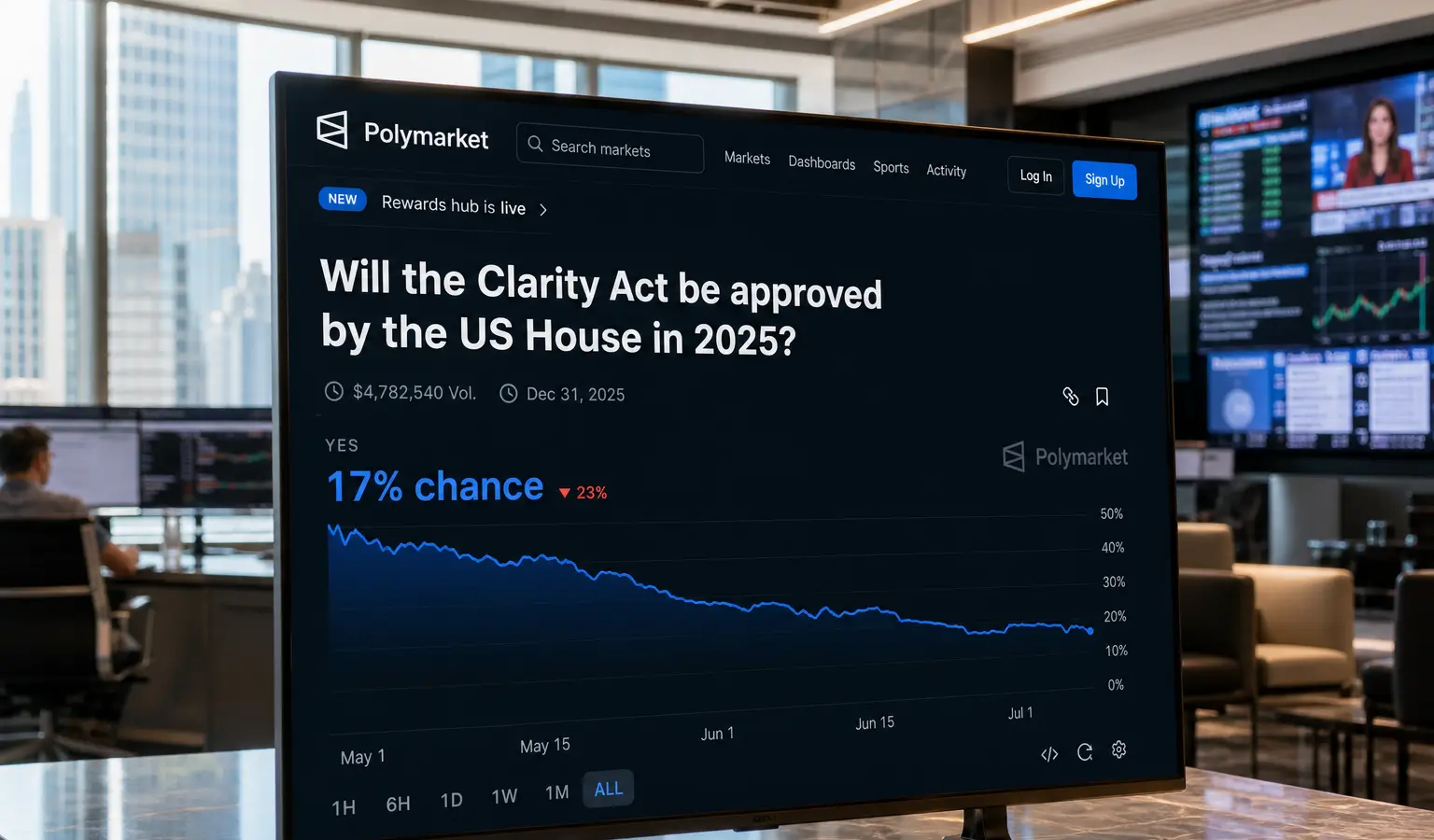

La Clarity Act busca evitar otro caso FTX en Estados Unidos

La ley fija de antemano reglas para exchanges, brokers y custodia, con énfasis en la segregación de los fondos de los clientes y la protección frente a la insolvencia tras el colapso de FTX.

Puntos clave

- Según la Blockchain Association, la Clarity Act de Estados Unidos puede cerrar las brechas en la protección de los clientes que quedaron en evidencia tras la caída de FTX.

- La ley debe establecer reglas sobre registro, supervisión, custodia, segregación de fondos de clientes, divulgación, integridad del mercado y gestión de insolvencias.

- La propuesta también aclara la distribución de funciones entre la SEC y la CFTC e incluye medidas contra el blanqueo de capitales, la financiación del terrorismo y la evasión de sanciones.

La estadounidense Clarity Act busca, según la Blockchain Association, evitar que vuelvan a quedar expuestas las lagunas de protección para los clientes de criptoactivos, como ocurrió tras el colapso de FTX. La norma no solo pretende ordenar la estructura del mercado, sino también dejar definido desde el inicio cómo deben operar los exchanges, brokers, dealers y custodians en materia de fondos de clientes, divulgación y supervisión.

Protección antes de una crisis

Summer Mersinger, directora ejecutiva de la Blockchain Association, sostiene que, después del derrumbe de FTX, muchos consumidores no tenían claro dónde estaban sus activos, si permanecían separados del dinero de la plataforma ni qué sucedería en caso de quiebra. A su juicio, los reguladores y los jueces de insolvencia llegaron cuando el perjuicio ya se había materializado.

La Clarity Act intenta romper con ese patrón mediante la creación de normas federales claras para las entidades donde los consumidores compran, venden y custodian criptoactivos. El texto que se impulsa incluye, entre otros puntos, registro, supervisión, custodia, segregación de fondos de clientes, integridad del mercado, conflictos de interés, prevención del fraude y tratamiento de la insolvencia.

Qué debe regular la ley

La propuesta obligaría a los intermediarios de activos digitales a cumplir requisitos de capital y gestión de riesgos, llevar registros y compartir con los clientes minoristas información material en un lenguaje sencillo. Además, las empresas tendrían que vigilar los mercados, combatir el engaño y la manipulación, y respetar normas sobre marketing, supervisión y fijación justa de precios.

Una parte central del proyecto se concentra en lo que ocurre si una plataforma falla. Los clientes deben saber de antemano si sus activos se mantienen segregados, si la empresa puede utilizar esos fondos y cómo se tratarán en caso de insolvencia. La ley también debe reforzar la protección de los activos de los clientes en las entidades registradas, de modo que estas cuestiones no queden resueltas únicamente en un procedimiento de quiebra.

La iniciativa forma parte de un esfuerzo más amplio por delimitar con mayor precisión las funciones de la SEC y la CFTC. La CLARITY Act, presentada en mayo de 2025, clasifica los activos digitales en materias primas digitales, contratos de inversión y stablecoins de pago, con una supervisión que pasa entre la CFTC, la SEC y los reguladores bancarios según la categoría. La propuesta también incorpora medidas contra los flujos ilícitos de dinero, entre ellas un marco de sanciones para intermediarios centrales y herramientas adicionales para las fuerzas de seguridad contra el blanqueo de capitales, la financiación del terrorismo y la evasión de sanciones.

Por qué esto importa para Europa

Para los lectores europeos del sector cripto, este debate es relevante porque Estados Unidos intenta construir con la Clarity Act un marco mucho más estricto en torno a los exchanges, los brokers y la custodia. Eso puede influir en la forma en que las grandes empresas internacionales de criptomonedas estructuran su cumplimiento normativo y sus productos, también fuera del mercado estadounidense. Al mismo tiempo, refleja que los legisladores no ven las criptomonedas solo como un centro de negociación, sino también como una infraestructura en la que la protección del cliente y la aplicación de la ley deben estar presentes desde el principio.